Hộ cá thể “lách thuế hợp pháp” trước Nghị quyết 68 bị xử lý như thế nào?

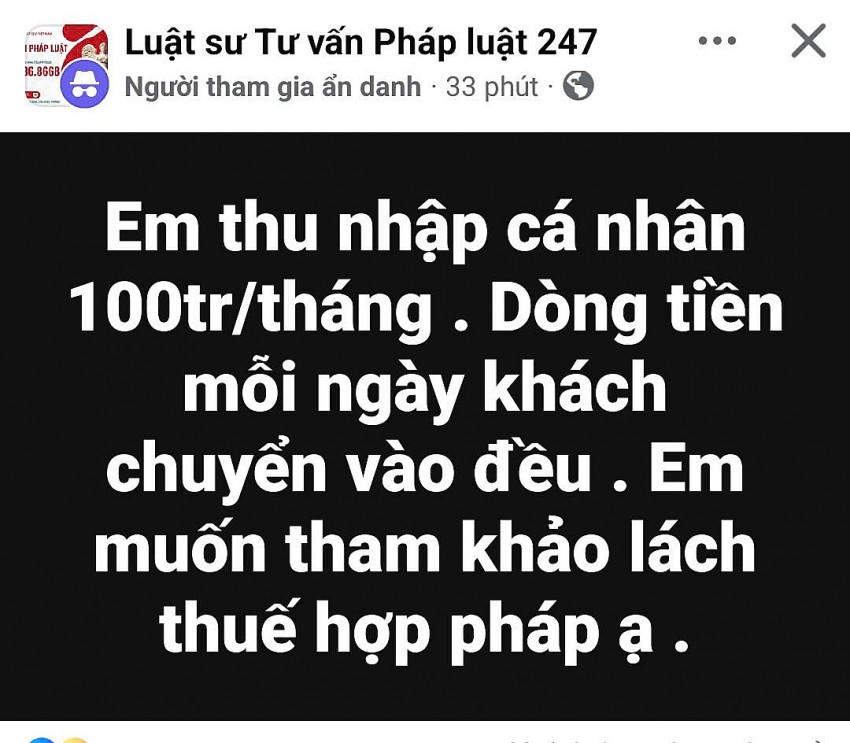

Nghị quyết 68 yêu cầu xóa bỏ hình thức thuế khoán hộ cá thể và tính thuế qua hóa đơn điện tử khởi tạo từ máy tính tiền. Không ít hộ cá thể “đăng đàn” để nhờ “tư vấn” cách “lách thuế hợp pháp” nhằm trốn thuế.

Nghị quyết 68 của Bộ Chính trị yêu cầu xóa bỏ hình thức thuế khoán với hộ kinh doanh chậm nhất trong 2026. Đồng thời, nhà điều hành mở rộng cơ sở tính thuế qua việc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền. Trước vấn đề này, không ít cá thể là hộ kinh doanh đang “tìm đường” để nghĩ đến việc trốn thuế thu nhập, trong đó, không ít trường hợp đăng tải công khai để được “tư vấn”. Đây có thể coi là hành vi trốn thuế và sẽ bị xử lý nghiêm theo quy định của pháp luật.

“Tư vấn” trốn thuế thu nhập cá nhân

Trong đó, có hành vi “tư vấn” là "khai báo không đúng về thu nhập". Tức là khai báo thu nhập thấp hơn mức thực tế, nhằm trốn thuế. Việc này có thể được thực hiện bằng cách giảm bớt số lượng thu nhập được khai báo hoặc thông qua các phương pháp khác như chuyển nhượng tài sản, tiền thuê, hoặc lập các hợp đồng giả để tránh trách nhiệm thuế.

Tiếp theo đó, "che giấu thu nhập" là một hành vi trốn thuế bằng cách sử dụng các phương thức gian lận, bao gồm việc sử dụng tên giả, lập hóa đơn giả, hủy hóa đơn đã xuất, hoặc ghi nhận các giao dịch không hợp lệ trong sổ sách kế toán. Mục đích là để che đậy hoạt động kinh doanh thực tế và giảm lượng thuế phải nộp.

Trong mọi trường hợp, những hành vi trốn thuế thu nhập cá nhân được coi là vi phạm pháp luật và sẽ bị xử lý theo quy định.

Mức hình phạt đối với hành vi trốn thuế thu nhập cá nhân

Tùy theo mức độ vi phạm, cá nhân, doanh nghiệp thực hiện hành vi trốn thuế có thể bị xử phạt hành chính hoặc bị truy cứu trách nhiệm hình sự về tội “Trốn thuế”.

Cụ thể, theo quy định tại Điều 200 Bộ luật Hình sự năm 2015, sửa đổi năm 2017, người nào thực hiện một trong các hành vi trốn thuế với số tiền dưới đây thì bị truy cứu trách nhiệm hình sự về tội “Trốn thuế”:

Trường hợp số tiền trốn thuế từ 500 triệu đồng đến dưới 3 tỷ đồng, người vi phạm sẽ bị phạt tiền trong khoảng từ 3 đến 10 tỷ đồng.

Với số tiền trốn thuế từ 3 tỷ đồng đến dưới 7 tỷ đồng, mức phạt có thể là tiền phạt từ 7 đến 15 tỷ đồng hoặc án tù từ 2 đến 7 năm.

Đối với số tiền trốn thuế từ 7 tỷ đồng đến dưới 15 tỷ đồng, mức phạt có thể là tiền phạt từ 15 đến 30 tỷ đồng hoặc án tù từ 5 đến 10 năm.

Trường hợp số tiền trốn thuế từ 15 tỷ đồng trở lên, mức phạt có thể là tiền phạt từ 30 tỷ đồng trở lên hoặc án tù từ 7 đến 15 năm.

Ngoài ra, người vi phạm còn có thể bị áp dụng các biện pháp hành chính khác như tịch thu tang vật, phương tiện vi phạm pháp luật, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định trong khoảng từ 1 năm đến 5 năm.

Những biện pháp này nhằm bảo vệ tính công bằng và chính trị trong hệ thống thuế, đồng thời khuyến khích mọi người tuân thủ quy định về thuế.