Vimedimex tiếp tục đưa vụ việc Toà nhà Citilight Tower ra TAND có thẩm quyền sau kết luận của Kiểm toán

Để đảm bảo tính pháp lý tối thượng, trên tinh thần thượng tôn pháp luật, Công ty Vimedimex sẽ đưa vụ việc ra Toà án nhân dân có thẩm quyền giải quyết.

Vimedimex 2 khai trương Phòng khám đa khoa The Emerald và Nhà thuốc The Emerald đầu tiên mang thương hiệu Vimedimex

Công ty Vimedimex thông tin chính thống về thương hiệu Vimefulland và các dự án mang thương hiệu Vimefulland

Vimedimex Group ra mắt “Sàn giao dịch bất động sản Vimefulland Online”

Ông chủ đứng sau đại gia bất động sản mới nổi Vimedimex Group là ai?

Công ty Cổ phần y dược phẩm Vimedimex (Công ty Vimedimex) có vốn nhà nước chiếm tỷ lệ 10,23% vốn điều lệ, là chủ sở hữu Toà nhà Citilight Tower có địa chỉ tại số 45 Võ Thị Sáu, phường Đa Kao, quận 1, thành phố Hồ Chí Minh (Toà nhà 45 Võ Thị Sáu) theo Giấy chứng nhận quyền sử dụng đất quyền sở hữu nhà ở và tài sản khác gắn liền với đất số CE 136048 được Sở Tài nguyên và môi trường thành phố Hồ Chí Minh cấp ngày 17-11-2016.

Ngày 28-02-2020, Công ty Cổ phần Y dược phẩm Vimedimex và Công ty TNHH hãng kiểm toán AASSC đã ký kết Hợp đồng dịch vụ số: 280220.001/HĐTV.KT1 thực hiện các thủ tục thỏa thuận trước về việc rà soát hoạt động góp vốn, đầu tư xây dựng và phân chia lợi nhuận liên quan đến tòa nhà Citilight Tower tại 45 Võ Thị Sáu, Quận 1, thành phố Hồ Chí Minh, để làm minh bạch các hoạt động góp vốn, đầu tư xây dựng và khai thác vận hành tại tòa nhà Citilight Tower, tuy nhiên, một số chủ thể góp vốn vẫn không phục.

Để đảm bảo tính pháp lý tối thượng, trên tinh thần thượng tôn pháp luật, xuất phát từ tính chất phức tạp của vụ việc, để tránh những tiêu cực không đáng có, có thể xảy ra từ những hành vi không đúng đắn trên thực tế, Công ty Vimedimex sẽ đưa vụ việc ra Toà án nhân dân có thẩm quyền giải quyết. Động thái này cho thấy quan điểm của Công ty Vimedimex là phải thực hiện mọi hoạt động kinh doanh theo đúng quy định của pháp luật.

Toà nhà Citilight Tower

I. Tóm tắt vụ việc xảy ra tại tòa nhà 45 Võ Thị sáu

Thời gian vừa qua, do quá trình chuyển giao trách nhiệm, quyền hạn điều hành giữa Tổng giám đốc cũ sang Tổng giám đốc mới, quá trình chuyển giao đã thực hiện rà soát hồ sơ pháp lý, liên quan đến việc góp vốn xây dựng và khai thác diện tích thương mại của Toà nhà 45 Võ Thị Sáu và phát hiện các hoạt động này, đang tồn tại nhiều vấn đề cần xem xét và làm rõ về tính hiệu lực và sự phù hợp với quy định của pháp luật. Cụ thể là:

- Số tiền thực góp vốn của từng chủ thể tính đến thời điểm Toà nhà đủ điều kiện vận hành kinh doanh thương mại dự kiến thiếu 17,65%/ trên tổng mức đầu tư tòa nhà/ trên số tiền góp vốn thực tế;

- Thực tế các chủ thể hưởng lợi nhuận, cũng như phân chia diện tích, xác định quyền và lợi ích của từng chủ thể cao hơn 17,65% so với tỷ lệ lợi nhuận được hưởng.

- Khi thực hiện khai thác vận hành tòa nhà Công ty Vimedimex thực hiện xuất hóa đơn 10% VAT cho các khách hàng thuê và thanh toán khoản thuế này tại thời điểm xuất hóa đơn, tuy nhiên, hàng năm khi thanh quyết toán để phân chia lợi nhuận cho các chủ thể, Công ty Vimedimex chưa tính giảm trừ chi phí 10% VAT, trong khoản lợi nhuận mà các chủ thể được hưởng.

- Hiệu lực pháp lý của các quan hệ đã xác lập cũng như trách nhiệm pháp lý của từng chủ thể trong các quan hệ có liên quan chưa đúng với quy định của pháp luật hiện hành tại từng thời điểm.

Xuất phát từ thực tế này, để đảm bảo việc tuân thủ pháp luật trong hoạt động kinh doanh thương mại, cũng như đảm bảo quyền và lợi ích hợp pháp của từng chủ thể, Công ty Vimedimex đã thực hiện các biện pháp khẩn cấp tạm thời như sau:

1. Tạm dừng các hoạt động liên quan đến việc thanh toán tiền thuê diện tích thương mại tại Toà nhà Citilight cũng như các hoạt động khác có liên quan và phát sinh từ quá trình góp vốn xây dựng Toà nhà. Sau khi có kết quả kiểm toán của Công ty kiểm toán độc lập rõ ràng và chính xác về các nội dung được nêu tại mục 1, Công ty Vimedimex sẽ thực hiện nhanh chóng và đầy đủ việc thanh toán cũng như các hoạt động khác có liên quan theo đúng quy định của pháp luật hiện hành.

2. Không công nhận Ban Quản trị được thành lập với danh nghĩa đại diện của Công ty Vimedimex khi thực tế chưa nhận được bất kì uỷ quyền, cho phép nào từ Công ty Vimedimex. Công ty Vimedimex kính thông báo đến các chủ thể việc các thành viên tham gia thành lập Ban Quản trị của Toà nhà Citilight là hoàn toàn mang danh nghĩa cá nhân, không có bất kì văn bản, báo cáo Hội đồng quản trị của Công ty cũng như không nhận được bất kì sự uỷ quyền nhân danh Công ty. Công ty Vimedimex không chịu trách nhiệm, không phát sinh bất kì nghĩa vụ cũng như không công nhận tư cách đại diện cho Công ty Vimedimex của Ban Quản trị do các cá nhân tự thành lập và hoạt động nêu trên. Trách nhiệm, quyền và nghĩa vụ, tư cách của Ban Quản trị đối với các chủ thể góp vốn được các chủ thể này tự xem xét, quyết định, không thuộc thẩm quyền và phạm vi điều chỉnh của Công ty Vimedimex.

Để minh bạch và rõ ràng các vướng mắc đang tồn tại, Công ty Vimedimex đã họp HĐQT và thống nhất mời đơn vị kiểm toán độc lập thực hiện kiểm toán chi tiết và cụ thể các hoạt động sau:

3. Nội dung yêu cầu kiểm toán

- Kiểm tra toàn bộ hoạt động góp vốn từ khi bắt đầu huy động vốn cho đến khi Toà nhà Citilight đủ điều kiện khai thác, vận hành;

- Kiểm tra toàn bộ hồ sơ thanh quyết toán từng hạng mục công trình từ khi bắt đầu xây dựng cho đến khi Toà nhà Citilight đưa vào vận hành;

- Kiểm tra cơ sở để xác định việc phân chia các diện tích thương mại tại Toà nhà Citilight cho các chủ thể góp vốn;

- Kiểm tra chi tiết từng năm, từ năm 2004 đến hết năm 2019, để xác định cụ thể số tiền chuyển từ Công ty Vimedimex tới từng chủ thể góp vốn;

- Kiểm tra các bút toán kế toán liên quan đến việc ghi nhận và xử lý số tiền góp vốn của các chủ thể góp vốn;

- Kiểm tra toàn bộ doanh thu cho thuê diện tích thương mại, phí quản lý, cụ thể theo từng năm để xác định rõ thực tế đã tiến hành của việc phân chia doanh thu cho Công ty Vimedimex và cho các chủ thể góp vốn;

- Kiểm tra việc đóng thuế của các chủ thể góp vốn theo hình thức cá nhân để xác định sự tương thích với doanh thu Công ty Vimedimex đã chuyển và tương thích với danh sách các chủ thể góp vốn;

- Kiểm tra cụ thể thực tế thực hiện xác định khấu hao phần diện tích thương mại các chủ thể góp vốn đang khai thác;

- Kiểm tra cụ thể việc tính thuế giá trị gia tăng khi chuyển doanh thu cho các chủ thể góp vốn;

- Kiểm tra xác định các chủ thể chưa góp đủ hoặc chưa góp vốn đã thực tế hưởng lợi nhuận từ việc khai thác các diện tích thương mại của Toà nhà Citilight;

- Kiểm tra các nội dung khác để làm rõ các vấn đề tài chính, kế toán liên quan đến việc góp vốn, khai thác của các chủ thể góp vốn đối với Toà nhà Citilight.

Ngoài các hoạt động yêu cầu kiểm toán, trong quá trình rà soát, kiểm tra, Công ty Vimedimex sẽ tiến hành các hoạt động cần thiết khác theo thực tế yêu cầu của vụ việc.

4. Thành lập ban chỉ đạo công tác kiểm toán tòa nhà 45 Võ Thị Sáu

Công ty Vimedimex đã thành lập Ban chỉ đạo công tác kiểm toán hoạt động đầu tư, khai thác, quản lý vận hành tại Tòa nhà thành phần tham dự gồm các thành viên đai diện cho Công ty Vimedimex và các chủ thể. Vì vậy, Công ty Vimedimex đề nghị các chủ thể khác thống nhất cử đại diện tham gia vào Ban chỉ đạo (Thành viên tối đa không quá 04 thành viên) để cùng Công ty Vimedimex thực hiện các công việc phục vụ cho hoạt động kiểm toán Tòa nhà 45 Võ Thị Sáu.

Công ty Vimedimex không công nhận giá trị hiệu lực của bất kì thông tin, văn bản được xuất phát từ các nguồn không chính thống, có khả năng ảnh hưởng xấu đến uy tín và sự hợp tác tốt đẹp giữa Công ty Vimedimex và các chủ thể có liên quan. Trong trường hợp cần thiết, Công ty Vimedimex sẽ thực hiện các biện pháp phù hợp pháp luật để bảo vệ hiệu quả quyền và lợi ích hợp pháp của Công ty Vimedimex và của các chủ thể có liên quan.

Bên cạnh đó, Công ty Vimedimex đã ban hành văn bản số 147/CV-VMD ngày 25-02-2020 gửi các chủ thể có liên quan, thông báo cụ thể và chi tiết về các biện pháp khẩn cấp tạm thời, nhằm ngăn chặn hậu quả, thiệt hại của những hành vi, vi phạm pháp luật (nếu có).Trong văn bản, Công ty Vimedimex đã nêu rõ, việc giải quyết các vấn đề đang tồn tại cần thực hiện theo đúng quy định của pháp luật và chỉ được tiến hành trên cơ sở rà soát, kiểm tra tổng thể về pháp lý, tài chính và đề nghị các chủ thể có liên quan, cử thành viên đại diện tham gia vào hoạt động kiểm toán, để đảm bảo tính xác thực và khách quan.

Các thành viên đại diện tham gia kiểm toán đã được uỷ quyền từ các chủ thể nhận thông báo và đã tiến hành các thủ tục cần thiết để tham gia kiểm toán các hoạt động của Toà nhà 45 Võ Thị Sáu. Trong số các đại diện đã được uỷ quyền, có 01 cá nhân hoàn toàn không có quan hệ hợp đồng hợp tác, góp vốn với Công ty Vimedimex, nhưng Công ty Vimedimex vẫn chấp nhận sự tham gia của thành viên này, cho thấy sự thiện chí của Công ty Vimedimex đối với các chủ thể có liên quan trong vụ việc và mong muốn có được kết quả kiểm toán chính xác, minh bạch và khách quan.

II. Tóm tắt kết quả kiểm toán

Ngày 06 tháng 8 năm 2020, Công ty TNHH Hãng kiểm toán AASC đã ban hành Báo cáo kết quả kiểm tra, rà soát hoạt động góp vốn, đầu tư, xây dựng và phân chia lợi nhuận liên quan đến Toà nhà 45 Võ Thị Sáu, Công ty Vimedimex xin được tóm tắt kết quả kiểm toán như sau.

1. Kiểm tra tính pháp lý của việc thực hiện dự án

1.1 Địa vị pháp lý của Công ty Xuất nhập khẩu Y tế II

- Công ty Xuất nhập khẩu Y tế II là Doanh nghiệp Nhà nước

Kết quả kiểm tra: Từ các viện dẫn văn bản tại báo cáo kiểm toán và Quyết định số 415/BYT-QĐ cũng như đối chiếu với các quy định tại Điều 1, Điều 4 Nghị định số 388 của Chính Phủ có thể khẳng định: Công ty Xuất nhập khẩu Y tế II là doanh nghiệp nhà nước được thành lập bởi Bộ Y tế.

- Công ty Xuất nhập khẩu Y tế II là Doanh nghiệp thành viên thuộc Tổng Công ty Dược Việt Nam

Kết quả kiểm tra: Trên cơ sở Quyết định số 415/BYT-QĐ, Giấy chứng nhận đăng ký kinh doanh của Công ty Xuất nhập khẩu Y tế II thay đổi lần thứ 5, ngày 03-06-2004; đối chiếu quy định tại Điều 4 Nghị định số 388, Khoản 2 Điều 3 Luật DNNN năm 1995, Khoản 1 Điều 28 Luật DNNN năm 1995, Khoản 1 Điều 43 Luật DNNN năm 1995, Điều 1, Chương 1 Điều lệ Công ty năm 1997 có thể khẳng định: Công ty Xuất nhập khẩu Y tế II là doanh nghiệp nhà nước thành viên của Tổng Công ty Dược Việt Nam.

2. Kiểm tra quá trình thực hiện Dự án đầu tư xây dựng Tòa nhà 45 Võ Thị Sáu

2.1. Kiểm tra tiến độ thực hiện Dự án

Kết quả kiểm tra: Các thông tin được nêu tại Báo cáo kiểm toán thể hiện khả năng nguồn vốn của Dự án chưa đảm bảo và không phù hợp với quy định về đảm bảo vốn trong xây dựng công trình xây dựng tại Nghị định số 52 và Luật Xây dựng năm 2003. Bên cạnh đó, tiến độ thực hiện dự án, trên cơ sở quy định của Luật Xây dựng năm 2003, đối chiếu với văn bản tài liệu có liên quan đến tiến độ Dự án và thực tế tiến độ thực hiện Dự án, có thể nhận thấy rằng, tiến độ thực hiện Dự án trên thực tế đã không được đảm bảo theo đúng phê duyệt tại Quyết định phê duyệt thực hiện Dự án của Tổng Công ty Dược.

2.2. Kiểm tra, đánh giá về thay đổi quy hoạch xây dựng Toà nhà 45 Võ Thị Sáu

Kết quả kiểm tra: Theo tài liệu mà Công ty Kiểm toán nhận được từ Ban Chỉ đạo Kiểm toán, Dự án Tòa nhà tại 45 Võ Thị Sáu đã được điều chỉnh quy hoạch nhiều lần về quy mô dự án. Tuy nhiên, việc thay đổi này chưa đáp ứng đủ các điều kiện theo quy định của pháp luật. Do đó, nếu chỉ căn cứ vào hồ sơ mà Công ty kiểm toán nhận được thì việc điều chỉnh quy hoạch xây dựng của Dự án Tòa nhà 45 Võ Thị Sáu là chưa đủ căn cứ pháp lý theo quy định của pháp luật.

2.3. Đánh giá việc phân chia kết quả hợp tác đầu tư trong Dự án Tòa nhà 45 Võ Thị Sáu

Theo hồ sơ tài liệu mà Công ty Kiểm toán nhận được từ Ban Chỉ đạo Kiểm toán cung cấp thì việc phân chia kết quả hợp tác đầu tư cho 45 nhà đầu tư với diện tích hữu dụng bàn giao thực tế là: 7.047,50m2. Diện tích hữu dụng thực tế xác định lại là: 5.351,24 m2, chênh lệch diện tích hữu dụng bàn giao thừa cho 45 nhà đầu tư là: 1.696,26m2.

Kết quả kiểm tra: Luật Kinh doanh Bất động sản năm 2006 và Luật Kinh doanh Bất động sản năm 2014 không có quy định về việc phân chia kết quả hợp tác đầu tư đối với dự án xây dựng công trình thương mại. Việc quy định về phân chia kết quả hợp tác đầu tư trong các Hợp đồng góp vốn chưa có căn cứ trong quy định của các văn bản luật chuyên biệt về bất động sản này.

3. Kiểm tra tính pháp lý đối với thẩm quyền phê duyệt dự án và huy động vốn

3.1. Thẩm quyền phê duyệt Dự án Tòa nhà 45 Võ Thị Sáu

a. Quy định của pháp luật về việc thực hiện Dự án của doanh nghiệp nhà nước

- Đối với dự án đầu tư: Theo quy định tại báo cáo kiểm toán có thể thấy, đối với các dự án đầu tư của doanh nghiệp nhà nước sử dụng vốn ngân sách nhà nước thì việc thực hiện dự án phải được sự quyết định đầu tư của nhà nước, sau khi dự án đã được thẩm định về quy hoạch phát triển ngành, quy hoạch xây dựng đô thị, nông thôn, quy chuẩn xây dựng, tiêu chuẩn xây dựng, sử dụng đất đai, tài nguyên…

- Đối với Tổng Công ty nhà nước và doanh nghiệp nhà nước độc lập

Kết quả kiểm tra: Trên cơ sở quy định về Doanh nghiệp nhà nước có Hội đồng quản trị tại Luật Doanh nghiệp nhà nước năm 1995 và Nghị định số 86, trong trường hợp Doanh nghiệp nhà nước có Hội đồng quản trị thì các dự án đầu tư của Tổng Công ty hoặc các phương án phối hợp kinh doanh của các đơn vị thành viên trong Tổng Công ty đều phải được Tổng giám đốc/Giám đốc trình lên Hội đồng quản trị xem xét và quyết định. Sau đó, các dự án đầu tư của Doanh nghiệp phải được trình thủ trưởng cơ quan quản lý Nhà nước theo phân cấp của Chính phủ.

- Đối với Doanh nghiệp nhà nước là thành viên của Tổng Công ty nhà nước:

Kết quả kiểm tra: Từ các quy định nêu tại báo cáo kiểm toán thì Doanh nghiệp thành viên của Tổng Công ty nhà nước là đơn vị thực hiện các nhiệm vụ, kế hoạch các dự án đầu tư… được giao bởi Tổng Công ty nhà nước. Tuy nhiên, do cơ cấu tổ chức của Công ty thành viên của Tổng Công ty nhà nước không có Hội đồng quản trị, các phương án đầu tư, liên doanh, góp vốn, các dự án đầu tư của doanh nghiệp sẽ được Giám đốc Công ty thành viên của Tổng Công ty trình Tổng Giám đốc của Tổng Công ty. Sau đó, Tổng Giám đốc của Tổng Công ty sẽ thực hiện trình Hội đồng quản trị của Tổng Công ty để phê duyệt hoặc tiếp tục được Hội đồng quản trị của Tổng Công ty trình lên thủ trưởng cơ quan quản lý Nhà nước theo phân cấp của Chính phủ, cụ thể là Bộ y tế.

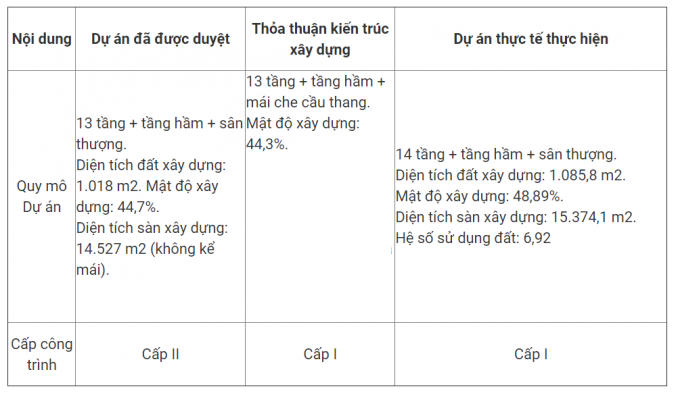

3.2. Đánh giá tính pháp lý của Dự án Tòa nhà 45 Võ Thị Sáu

- Thẩm quyền phê duyệt đối với việc thực hiện Dự án Tòa nhà Cilight Tower chưa được đảm bảo trên thực tế

Quy mô, tiêu chuẩn kỹ thuật và cấp công trình của Dự án có sự khác biệt giữa thực tế thực hiện với văn bản phê duyệt dự án tại Quyết định số 041/QĐ-TC ngày 28-11-2005 của GĐ Công ty XNK Y tế II về việc phê duyệt điều chỉnh dự án đầu tư “Xây dựng Trung tâm thương mại dược phẩm và Văn phòng” và Thỏa thuận kiến trúc xây dựng tại Công văn số 3039/QHKT-ĐB1 ngày 21/08/2003 của Sở Quy hoạch - Kiến trúc TP về việc thỏa thuận kiến trúc quy hoạch công trình và Công văn số 791/QHKT-ĐB1 ngày 14-04-2005 của Sở Quy hoạch - Kiến trúc về việc xây dựng trung tâm thương mại dược phẩm và văn phòng Công ty XNK Y tế II, cụ thể:

Kết quả kiểm tra: Theo đánh giá của Công ty kiểm toán dựa trên các tài liệu thu thập được thì thẩm quyền phê duyệt đối với việc thực hiện Dự án Tòa nhà Cilight Tower chưa được đảm bảo. Có thể nhận định là Dự án xây dựng Toà nhà Citilight Tower là chưa đủ minh chứng pháp lí về việc đáp ứng đầy đủ quy định về thẩm quyền phê duyệt theo quy định của các văn bản pháp luật dẫn chiếu ở trên. Bởi vì: (i) Không có tài liệu, căn cứ thể hiện sự phê duyệt, thông qua của Bộ Y tế đối với Dự án đầu tư xây dựng Tòa nhà Citilight Tower; (ii) Không có căn cứ thể hiện chính xác các Quyết định của Hội đồng quản trị Tổng Công ty Dược là sự phê duyệt đối với Dự án Toà nhà Citilight Tower hiện nay (với mục đích kinh doanh thương mại) hay là sự phê duyệt đối với một công trình xây dựng khác đã dự kiến được xây dựng tại địa chỉ số 45 Võ Thị Sáu, Quận 1, thành phố Hồ Chí Minh (có mục đích là trung tâm thương mại dược phẩm và văn phòng). Nếu thực tế có văn bản để chỉ ra rằng: các Quyết định phê duyệt của Hội đồng quản trị Tổng Công ty Dược là đối với một Toà nhà trung tâm thương mại dược phẩm và văn phòng hoàn toàn khác thì việc thực hiện Dự án Toà nhà Citilight Tower sẽ chưa phù hợp về thẩm quyền khi không có bất kì sự phê duyệt, đồng ý từ bất kì cơ quan, đơn vị có thẩm quyền nào (bao gồm cả Tổng Công ty Dược Việt Nam).

- Thẩm quyền ký kết các Hợp đồng góp vốn của Công ty Xuất nhập khẩu y tế II khi thực hiện Dự án Tòa nhà 45 Võ Thị Sáu chưa được đảm bảo trên thực tế

Kết quả kiểm tra: Trên cơ sở các tài liệu được Ban Chỉ đạo Kiểm toán cung cấp, Công ty kiểm toán cho rằng thẩm quyền ký kết các Hợp đồng góp vốn của Công ty Xuất nhập khẩu y tế II khi thực hiện Dự án Tòa nhà 45 Võ Thị Sáu chưa được đảm bảo. Căn cứ theo Luật Doanh nghiệp nhà nước năm 1995, Điều lệ tổ chức và hoạt động của Công ty năm 1997, Công ty xuất nhập khẩu Y tế II không được tự mình kí kết các hợp đồng góp vốn, hợp tác, liên doanh nếu thuộc các trường hợp: (i) làm thay đổi hình thức sở hữu công ty; (ii) nhân danh Tổng Công ty Dược Việt Nam khi không được sự đồng ý của Tổng Giám đốc Tổng Công ty Dược Việt Nam.

4. Đánh giá việc huy động vốn cho Dự án Tòa nhà 45 Võ Thị Sáu

4.1. Nguồn vốn thực hiện dự án

4.2. Quy định của pháp luật điều chỉnh quan hệ góp vốn

- Luật Khuyến khích đầu tư trong nước năm 1998

Kết quả kiểm tra: Luật Khuyến khích đầu tư trong nước năm 1998 không quy định cụ thể về việc nhà đầu tư phải sử dụng vốn nhà nước để đầu tư hoặc liên doanh, liên kết với các thành phần kinh tế khác như thế nào; không quy định về “hợp tác”, “huy động vốn” để thực hiện dự án sử dụng vốn nhà nước như thế nào.

- Luật Đầu tư năm 2005

Luật Đầu tư năm 2005 có hiệu lực thi hành từ ngày 01 tháng 07 năm 2006. Theo đó, Luật Đầu tư năm 2005 trực tiếp điều chỉnh Hợp đồng góp vốn của các chủ thể góp vốn từ năm 2006-2011.

Kết quả kiểm tra: Theo Luật Đầu tư năm 2005, quan hệ hợp tác, góp vốn không trái quy định của Luật Đầu tư năm 2005, tuy nhiên việc huy động vốn, sử dụng vốn để đầu tư dự án thì phải được cơ quan nhà nước có thẩm quyền quyết định đầu tư thẩm định và chấp thuận.

- Luât Doanh nghiệp nhà nước Việt Nam

Kết quả kiểm tra: Theo các quy định của Luật Doanh nghiệp Nhà nước năm 2003, quan hệ hợp tác, góp vốn của của Công ty Xuất nhập khẩu Y tế II không trái với quy định của Luật Doanh nghiệp Nhà nước năm 2003. Tuy nhiên, nếu góp vốn để làm thay đổi hình thức sở hữu doanh nghiệp nhà nước, trở thành đồng chủ sở hữu đối với tài sản của nhà nước là vi phạm quy định nêu trên của Luật Doanh nghiệp Nhà nước năm 2003.

- Luật Doanh nghiệp năm 1999 và Luật Doanh nghiệp năm 2005

Kết quả kiểm tra: Theo quy định tại Luật Doanh nghiệp năm 1999 và Luật Doanh nghiệp năm 2005, doanh doanh nghiệp được thực hiện việc “lựa chọn hình thức, phương thức huy động, phân bổ và sử dụng vốn”. Tuy nhiên, nếu góp vốn để làm thay đổi hình thức sở hữu doanh nghiệp nhà nước, trở thành đồng chủ sở hữu đối với tài sản của nhà nước là vi phạm quy định của Luật Doanh nghiệp Nhà nước năm 2003.

- Luật Kinh doanh bất động sản năm 2006

Kết quả kiểm tra: Căn cứ vào các dẫn chiếu nêu tại báo cáo kiểm toán, Công ty kiểm toán đề nghị các bên liên quan xem xét vấn đề về tính pháp lý của hợp đồng.

4.3. Các văn bản của Công ty Vimedimex

Trên cơ sở hồ sơ, tài liệu mà Ban Chỉ đạo Kiểm toán cung cấp có các văn bản Điều lệ của Vimedimex năm 1997 và từ năm 2006 đến năm 2019, Công ty kiểm toán thực hiện kiểm tra và đánh giá sự việc dựa trên những văn bản này.

- Điều lệ tổ chức và hoạt động năm 1997

Theo Điều lệ của Vimedimex năm 1997, cơ cấu tổ chức của Công ty bao gồm Giám đốc và bộ máy giúp việc (không tổ chức theo mô hình Hội đồng quản trị). Theo đó, Giám đốc và bộ máy giúp việc có các quyền và nghiệm vụ như sau:

- Khoản 12.1 quy định “Giám đốc là đại diện pháp nhân của Công ty và chịu trách nhiệm trước Hội đồng Quản trị, Tổng Giám đốc Tổng công ty, trước pháp luật về điều hành hoạt động của Công ty, Giám đốc có quyền điều hành cao nhất trong Công ty”.

- Khoản 12.3 quy định “Phó giám đốc giúp giám đốc điều hành Công ty theo phân công và ủy quyền của Giám đốc, chịu trách nhiệm trước Giám đốc về nhiệm vụ được Giám đốc phân công và ủy quyền”.

- Khoản 13.1, Khoản 13.4 quy định giám đốc có nhiệm vụ và quyền hạn sau:

+ “13.1. Nhận vốn, đất đai, tài nguyên và các nguồn lực khác do Tổng công ty giao để quản lý, sử dụng theo mục tiêu và nhiệm vụ của Công ty, sử dụng theo mục tiêu và nhiệm vụ của Công ty, sử dụng, bảo toàn và phát triển vốn.

+ 13.4. Quyết định giá mua, giá bán sản phẩm và dịch vụ phù hợp với những quy định của Nhà nước, của Tổng Công ty (nếu có)”.

- Điều lệ tổ chức và hoạt động từ năm 2006-2019

Đối với Điều lệ của Vimedimex từ năm 2006 đến năm 2019, sau khi đối chiếu, các nội dung liên quan đến trách nhiệm, quyền hạn của Hội đồng quản trị, Tổng Giám đốc, người đại diện theo pháp luật của Công ty trong quá trình phân công nhiệm vụ cho Ban Tổng giám đốc, thẩm quyền quyết định đầu tư, huy động vốn và hợp tác kinh doanh là tương tự như nhau.

(ii) Hội đồng quản trị quản lý Công ty thông qua các nghị quyết, quyết định của Hội đồng quản trị; Hội đồng quản trị thực hiện chức năng của cơ quan quản lý Công ty thông qua việc giám sát thực hiện các nghị quyết, quyết định của Đại hội đồng cổ đông và Hội đồng quản trị. Cụ thể, như sau:

(iii) Người đại diện theo pháp luật của Công ty cổ phần Y Dược phẩm Vimedimex:

Điều lệ năm 2006 của Công ty quy định người đại diện theo pháp luật của Công ty là: Tổng Giám đốc

Điều lệ năm 2008 đến nay theo quy định người đại diện theo pháp luật của Công ty cổ phần Y Dược phẩm Vimedimex là Chủ tịch Hội đồng quản trị Công ty, cụ thể như sau:

- Tại Điều 1 của Điều lệ quy định về “Giải thích thuật ngữ” định nghĩa: “Người đại diện theo pháp luật của Công ty” là người đại diện theo pháp luật của Công ty theo quy định của Luật Doanh Nghiệp.

- Tại khoản 4 Điều 2 của Điều lệ quy định: Chủ tịch Hội đồng quản trị là Người đại diện theo pháp luật của Công ty.

(iv) Tổ chức bộ máy quản lý: Hệ thống quản lý của Công ty phải đảm bảo bộ máy quản lý chịu trách nhiệm trước Hội đồng quản trị và trực thuộc sự lãnh đạo của Hội đồng quản trị. Công ty có 01 Tổng Giám đốc điều hành, các Phó tổng giám đốc điều hành và một kế toán trưởng và các chức danh khác do Hội đồng quản trị bổ nhiệm.

(v) Mối quan hệ giữa Hội đồng quản trị và Tổng Giám đốc: Tổng Giám đốc điều hành Công ty bằng việc tổ chức thực hiện các nghị quyết, quyết định của Hội đồng quản trị và của Đại hội đồng Cổ đông; Chủ tịch Hội đồng quản trị và thành viên của Hội đồng quản trị không được can thiệp, cản trở, áp đặt, không chế các hành động và quyết định của Tổng Giám đốc, trừ khi các quyền đó được chỉ rõ trong từng trường hợp theo quy định của Điều lệ này là được phép, hoặc trong trường hợp Chủ tịch Hội đồng quản trị, thành viên hội đồng quản trị có đầy đủ bằng chứng, chứng cứ hợp pháp chứng minh rằng hành động của Tổng Giám đốc đã và đang vi phạm pháp luật, vi phạm các quy định của Điều lệ này dẫn đến hoặc có nguy cơ dẫn đến gây thiệt hại hoặc chống lại lợi ích của Công ty;

(vi) Quyền hạn và nhiệm vụ của Tổng Giám đốc điều hành: Thực hiện các nghị quyết của Hội đồng quản trị và Đại hội đồng cổ đồng, kế hoạch kinh doanh và kế hoạch đầu tư của Công ty đã được Hội đồng quản trị và Đại hội đồng cổ đông thông qua; Quyết định tất cả các vấn đề không cần phải có nghị quyết của Hội đồng quản trị, bao gồm việc thay mặt Công ty ký kết các Hợp đồng tài chính và thương mại, tổ chức và điều hành hoạt động sản xuất kinh doanh thường nhật của Công ty theo những thông lệ quản lý tốt nhất; Tổng Giám đốc điều hành chịu trách nhiệm trước Hội đồng quản trị và Đại hội đồng cổ đông về việc thực hiện nhiệm vụ và quyền hạn được giao và phải báo cáo các cơ quan này khi được yêu cầu.

(vii) Trách nhiệm trung thực và tránh các xung đột về quyền lợi: Thành viên Hội đồng quản trị, thành viên Ban kiểm soát, Tổng Giám đốc điều hành và cán bộ quản lý khác không được phép sử dụng những cơ hội kinh doanh có thể mang lợi ích cho Công ty vì mục đích cá nhân; đồng thời không được sử dụng những thông tin có được nhờ chức vụ của mình để tư lợi cá nhân hay để phục vụ lợi ích của tổ chức hoặc cá nhân khác; Hợp đồng hoặc giao dịch giữa Công ty với một hoặc nhiều thành viên Hội đồng quản trị, thành viên Ban kiểm soát, Tổng Giám đốc điều hành, cán bộ quản lý khác hoặc những người liên quan đến họ hoặc công ty, đối tác, hiệp hội, hoặc tổ chức mà thành viên Hội đồng quản trị, thành viên Ban kiểm soát, Tổng Giám đốc điều hành, cán bộ quản lý khác hoặc những người liên quan đến họ là thành viên, hoặc có liên quan đến lợi ích tài chính phù hợp với quy định tại Điều 118 Luật Doanh nghiệp không bị vô hiệu hóa trong các trường hợp sau:

Đối với hợp đồng có giá trị từ dưới 20% tổng giá trị tài sản được ghi trong báo cáo tài chính gần nhất, những yếu tố quan trọng về hợp đồng hoặc giao dịch cũng như các mối quan hệ và lợi ích của cán bộ quản lý hoặc thành viên Hội đồng quản trị đã được báo cáo Hội đồng quản trị hoặc tiểu ban liên quan (nếu có). Đồng thời Hội đồng quản trị hoặc tiêu ban đó đã cho phép thực hiện hợp đồng hoặc giao dịch đó một cách trung thực bằng đa số phiếu tán thành của những thành viên Hội đồng không có lợi ích liên quan; Đối với hợp đồng có giá trị lớn hơn 20% tổng giá trị tài sản được ghi trong báo cáo tài chính gần nhất, những yếu tố quan trọng về hợp đồng hoặc giao dịch này cũng như mối quan hệ và lợi ích của cán bộ quản lý hoặc thành viên Hội đồng quản trị đã được công bố cho các cổ đông không có lợi ích liên quan có quyền biểu quyết về vấn đề đó và những cổ đông đó đã bỏ phiếu tán thành hợp đồng hoặc giao dịch này; Hợp đồng hoặc giao dịch đó được một tổ chức độc lập cho là công bằng và hợp lý xét trên phương diện liên quan đến các cổ đông của công ty vào thời điểm giao dịch hoặc hợp đồng này được Hội đồng quản trị hoặc một tiểu ban trực thuộc Hội đồng quản trị hoặc các cổ đông cho phép thực hiện.

Trên cơ sở các nội dung trên được xác định tại các Điều lệ năm 1997 và từ năm 2006 đến năm 2019, có thể thấy, Điều lệ của Công ty Vimedimex quy định khá chặt chẽ khi phân định rõ thẩm quyền của Đại hội đồng cổ đông, Hội đồng quản trị và Tổng Giám đốc, Giám đốc điều hành Công ty trong từng trường hợp cụ thể. Theo đó, nếu chủ thể nào quyết định những vấn đề vượt quá thẩm quyền thì có đủ căn cứ pháp lý để cấu thành hành vi vi phạm (trừ trường hợp được sự cho phép hoặc ủy quyền của chủ thể có thẩm quyền).

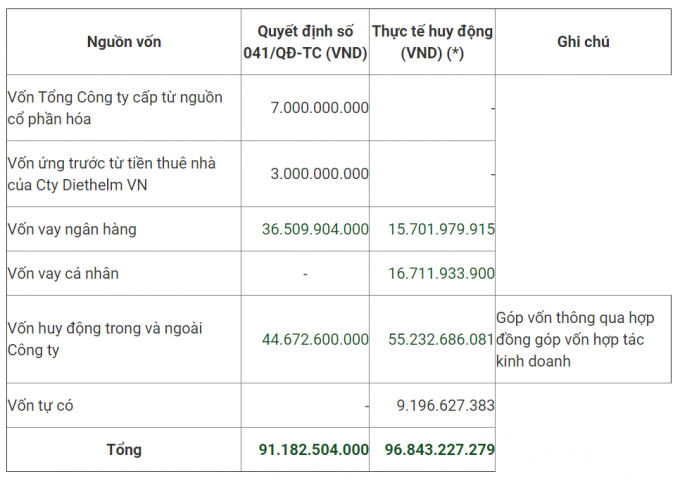

Nhằm xác định chính xác thẩm quyền quyết định các nội dung liên quan đến dự án xây dựng Tòa nhà Citilight cần làm rõ tổng giá trị của Tòa nhà, từ đó xác định tỷ lệ trên tổng giá trị tài sản của Vimedimex. Lưu ý rằng, đầu tư xây dựng Tòa nhà Citilight là một Dự án lớn mà không phải giao dịch thông thường, do đó không thể tách biệt nhỏ lẻ theo từng hợp đồng góp vốn để xác định thẩm quyền đối với các giao dịch này. Tại bản cáo bạch của Vimedimex vào thời điểm ngày 30/06/2006, tổng vốn đầu tư vào Dự án Tòa nhà Citilight là 91,2 tỷ đồng. Theo bản báo cáo chi phí xây dựng cơ bản của Tòa nhà Citilight, tổng giá trị thanh toán của Tòa nhà là 96.843.227.279 đồng.

Nội dung ủy quyền: Căn cứ theo Điều lệ của Vimedimex năm 2006, Tổng giám đốc là người đại diện theo pháp luật của Công ty, từ năm 2007 đến năm 2019, người đại diện theo pháp luật của công ty là Chủ tịch Hội đồng quản trị. Hàng năm, căn cứ vào kế hoạch kinh doanh đã được Đại hội đồng cổ đông cũng như Hội đồng quản trị phê duyệt, người đại diện theo pháp luật của Công ty sẽ thực hiện việc phân công nhiệm vụ cho từng thành viên của Ban Tổng Giám đốc, đồng thời tiến hành ký các văn bản ủy quyền cho các chủ thể này, trong đó các chủ thể này được phép ký các văn bản nào, trong phạm vi ủy quyền như thế nào. Tuy nhiên, trong tất cả các văn bản phân cấp cũng như ủy quyền mà người đại diện theo pháp luật của Vimedimex đã ký đều không có nội dung cho phép các chủ thể được ủy quyền được phép ký kết hợp đồng góp vốn, hợp đồng thuê văn phòng hay bất kỳ hồ sơ giấy tờ liên quan đến phần vốn góp cũng như các diện tích tại Tòa nhà Citilight với các nhà đầu tư.

Trong khi đó, theo hồ sơ vụ việc, chủ thể đại diện Vimedimex ký hợp đồng thuê văn phòng với ông Mai Công Hoan, ông Trần Kỳ Lân, bà Nguyễn Thị Thúy Hiền, bà Lý Thị Thuỳ Dương là ông Nguyễn Xuân Tiền – Phó Tổng Giám đốc Vimedimex. Bên cạnh đó, các Phó Tổng giám đốc thông qua các thời kỳ kể từ năm 2006 cho đến năm 2019 đã đại diện cho Vimedimex ký các văn bản trong hồ sơ chuyển nhượng phần vốn góp tương ứng với phần diện tích tại Tòa nhà Citilight cho các cá nhân, chủ thể khác.

Như vậy, dựa trên các lập luận trên có thể thấy rằng việc các chủ thể đại diện cho Vimedimex ký các hợp đồng, hồ sơ, văn bản giấy tờ liên quan đến Tòa nhà Citilight là chưa phù hợp với Điều lệ cũng như các văn bản nội bộ khác của Vimedimex.

Nội dung liên quan đến việc bàn giao diện tích tại Tòa nhà Citilight cho các nhà đầu tư có thể thấy rằng, có các biên bản bàn giao diện tích. Theo đó, Vimedimex “bàn giao” diện tích sử dụng theo Hợp đồng góp vốn cho các nhà đầu tư. Tuy nhiên, trên thực tế, trong các biên bản họp Hội đồng quản trị cũng như Đại hội đồng cổ đông thường niên/bất thường từ năm 2006 cho đến năm 2019 không có bất kỳ nội dung nào về việc chấp thuận việc bàn giao diện tích tại Tòa nhà Citilight cho các nhà đầu tư. Chính vì vậy có căn cứ pháp luật để nhận định rằng, việc bàn giao diện tích nêu trên là không phù hợp với Điều lệ Công ty.

Nội dung liên quan đến việc đưa ra ngoài sổ sách kế toán của Vimedimex 70% giá trị Tòa nhà Citilight: năm 2007, sau khi Tòa nhà Citilight được xây dựng xong, có bút toán ghi giảm 70% tổng giá trị tài sản của Tòa nhà. Trong khi đó theo Giấy chứng nhận quyền sử dụng đất và quyền sở hữu nhà ở và tài sản khác gắn liền với đất số CE136048 ngày 17-11-2016, người sử dụng đất, chủ sở hữu tài sản gắn liền với đất chỉ là “Công ty Cổ phần Y Dược phẩm Vimedimex”. Trước và tại thời điểm thực hiện đưa ra ngoài sổ sách kế toán 70% diện tích của Tòa nhà, năm 2007, không có bất kỳ văn bản nào của Đại hội đồng cổ đông cũng như Hội đồng quản trị phê duyệt nội dung cho phép thực hiện việc này.

Từ năm 2007 cho đến nay, hàng năm trên báo cáo tài chính chỉ ghi nhận tài sản và kết quả kinh doanh 30% của Tòa nhà và dẫn đến việc Vimedimex không có quyền quyết định các nội dung liên quan đến Tòa nhà. Bên cạnh đó, các nhà đầu tư tự thành lập Bản quản trị của các nhà đầu tư, quyết định mọi hoạt động kinh doanh tới Tòa nhà từ giá cho thuê, thời hạn cho thuê, tự ý sử dụng con dấu của Vimedimex đóng vào các văn bản với danh nghĩa của Vimedimex mà không thông qua Đại hội đồng cổ đông cũng như Hội đồng quản trị theo bất kỳ thủ tục nào. Việc làm này của Ban quản trị tự xưng của các nhà đầu tư đã xâm phạm nghiêm trọng đến quyền và lợi ích hợp pháp của Vimedimex bởi lẽ Vimedimex là chủ sở hữu hợp pháp và duy nhất của Tòa nhà Citilight, vì vậy Vimedimex có thẩm quyền quyết định tất cả các nội dung liên quan đến Tòa nhà theo quy định tại Điều lệ Công ty và pháp luật có liên quan.

Bên cạnh đó, hệ quả của việc các Hợp đồng góp vốn được ký khi không được sự thông qua và chấp thuận của Hội đồng quản trị dẫn đến việc các Hợp đồng góp vốn được xác lập bởi người không có quyền đại diện xác lập, thực hiện. Khi đó, theo quy định tại Điều 145, Bộ luật Dân sự năm 2005 về hậu quả của giao dịch dân sự do người không có quyền đại diện xác lập, thực hiện thì “giao dịch dân sự do người không có quyền đại diện xác lập, thực hiện không làm phát sinh quyền, nghĩa vụ đối với người được đại diện, trừ trường hợp người đại diện hoặc người được đại diện đồng ý. Người đã giao dịch với người không có quyền đại diện phải thông báo cho người được đại diện hoặc người đại diện của người đó để trả lời trong thời hạn ấn định; nếu hết thời hạn này mà không trả lời thì giao dịch đó không làm phát sinh quyền, nghĩa vụ đối với người được đại diện, nhưng người không có quyền đại diện vẫn phải thực hiện nghĩa vụ đối với người đã giao dịch với mình, trừ trường hợp người đã giao dịch biết hoặc phải biết về việc không có quyền đại diện”.

Hiện tại, trong danh mục hồ sơ, tài liệu đang có, không có bất kì văn bản nào thể hiện việc giao kết Hợp đồng góp vốn đã được sự thông qua của Hội đồng quản trị Công ty Cổ phần Y Dược phẩm Vimedimex (khi Công ty đã có Hội đồng quản trị). Căn cứ trên các quy định của Luật Doanh nghiệp và Bộ luật Dân sự nêu trên, có thể nói các hợp đồng góp vốn này chưa được phê duyệt bởi cấp có thẩm quyền trong Công ty, do đó, người đại diện kí chưa đảm bảo tư cách đại diện hợp pháp.

Thứ nhất: Chủ thể kí Hợp đồng với các nhà đầu tư là Công ty Xuất nhập khẩu Y tế II (không có ý kiến hiệp y của Hội đồng quản trị). Tuy nhiên, theo Điều lệ và cơ cấu tổ chức hoạt động của Công ty Xuất nhập khẩu Y tế II, trước cổ phần hoá, không có Hội đồng quản trị. Do đó, không áp dụng được nội dung về Hội đồng quản trị đối với các giao dịch xác lập trước cổ phần hoá.

Các phụ lục của Hợp đồng được kí bởi Công ty Cổ phần Y dược phẩm Vimedimex (không có hiệp y của Hội đồng quản trị). Thời điểm này, Công ty đã có Hội đồng quản trị, trong Điều lệ có quy định rõ về nhiệm vụ quyền hạn của Hội đồng quản trị. Do đó, nếu xét theo Điều lệ, các phụ lục này chưa được kí đúng thẩm quyền. Tuy nhiên, quy định của Luật Doanh nghiệp không quy định cụ thể về thẩm quyền tách biệt của kí Hợp đồng và kí Phụ lục Hợp đồng. Khoản 1, Điều 408 Bộ luật Dân sự năm 2005 quy định: “1.Kèm theo hợp đồng có thể có phụ lục để quy định chi tiết một số điều khoản của hợp đồng. Phụ lục hợp đồng có hiệu lực như hợp đồng. Nội dung của phụ lục hợp đồng không được trái với nội dung của hợp đồng”. Theo đó, Bộ luật Dân sự cũng không quy định cụ thể về thẩm quyền kí Hợp đồng và thẩm quyền kí Phụ lục để xác định giá trị hiệu lực liên quan đến Hợp đồng và Phụ lục.

Thứ hai: Về nguyên tắc, việc sai thẩm quyền là quan hệ nội bộ. Từ đó, có căn cứ pháp lí để xử lí các cá nhân sai phạm trong Công ty, trong quan hệ với bên ngoài, chưa đủ căn cứ để làm vô hiệu. Theo quy định tại Điều 145 và Điều 146 Bộ luật Dân sự năm 2005: người đại diện vượt quá phạm vi đại diện hoặc không có quyền đại diện xác lập giao dịch không làm phát sinh quyền, nghĩa vụ với người được đại diện (pháp nhân) trừ trường hợp người được đại diện đồng ý hoặc biết mà không phản đối. Quan hệ kí kết hợp đồng góp vốn, đầu tư đã thực hiện từ năm 2004 đến nay, có thể được xem như: pháp nhân biết mà không phản đối. Như vậy, nếu xét theo quan hệ tại các pháp nhân thông thường, thực tế sai thẩm quyền là quan hệ nội bộ và khó có cơ sở để làm vô hiệu đối với quan hệ với bên ngoài.

Tuy nhiên, nội dung này sẽ khác biệt đối với Vimedimex là Công ty đại chúng. Năm 2008, Công ty Cổ phần Y Dược phẩm Vimedimex trở thành Công ty đại chúng. Do vậy, các công việc liên quan đến quá trình chào bán cổ phiếu ra công chúng tại thời điểm này cần tuân theo quy định tại Luật Chứng khoán năm 2006, cụ thể như sau:

- Khoản 2, Điều 4 Luật Chứng khoán năm 2006 quy định một trong những nguyên tắc hoạt động chứng khoán và thị trường chứng khoán là “công bằng, công khai và minh bạch”.

- Khoản 1, Điều 14 Luật Chứng khoán năm 2006 quy định: trong hồ sơ đăng ký chào bán cổ phiếu ra công chúng cần có Bản cáo bạch, Điều lệ của tổ chức phát hành, Quyết định của Đại hội đồng cổ đông thông qua phương án phát hành và phương án sử dụng vốn thu được từ đợt chào bán cổ phiếu ra công chúng.

- Theo điểm b, Khoản 1 Điều 103 Luật Chứng khoán năm 2006: công ty niêm yết có nghĩa vụ: “Công bố thông tin về báo cáo tài chính quý trong thời hạn năm ngày, kể từ ngày hoàn thiện báo cáo tài chính quý”.

- Theo quy định tại Khoản 1.1, Khoản 1.2, Khoản 1.6 Mục 1 Phần II Thông tư số 38 và Khoản 1 Điều 16 Luật Chứng khoán năm 2006, việc công bố thông tin định kỳ của Công ty đại chúng được thực hiện như sau: Trong thời hạn mười (10) ngày, kể từ ngày có báo cáo tài chính năm được kiểm toán, công ty đại chúng phải công bố thông tin định kỳ về báo cáo tài chính năm”; Nội dung công bố thông tin về báo cáo tài chính năm bao gồm: “Bảng cân đối kế toán; Báo cáo kết quả hoạt động sản xuất, kinh doanh; Báo cáo lưu chuyển tiền tệ và thuyết minh báo cáo tài chính” theo qui định của pháp luật về kế toán; Báo cáo tài chính năm, Báo cáo Thường niên của công ty đại chúng phải công bố trên các ấn phẩm, trang thông tin điện tử của công ty đại chúng và lưu trữ ít nhất mười (10) năm tại trụ sở chính của tổ chức để nhà đầu tư tham khảo.

- Theo quy định tại Khoản 2.1, Khoản 2.2 Mục 2 Phần II Thông tư số 38; Khoản 2, Khoản 3 Điều 101 Luật Chứng khoán năm 2006, Công ty đại chúng phải công bố thông tin bất trường trong thời hạn 24 giờ hoặc 72 giờ khi xảy ra các sự kiện liên quan đến hoạt động của Công ty trên các ấn phẩm, trang thông tin điện tử của công ty đại chúng và trên trang thông tin điện tử của Ủy ban chứng khoán nhà nước, bao gồm: Tài khoản của công ty tại ngân hàng bị phong toả hoặc tài khoản được phép hoạt động trở lại sau khi bị phong toả; Tạm ngừng kinh doanh; Bị thu hồi Giấy chứng nhận đăng ký kinh doanh hoặc Giấy phép thành lập và hoạt động hoặc Giấy phép hoạt động; Quyết định của Hội đồng quản trị về việc mua lại cổ phiếu của công ty mình hoặc bán lại số cổ phiếu đã mua; về ngày thực hiện quyền mua cổ phiếu của người sở hữu trái phiếu kèm theo quyền mua cổ phiếu hoặc ngày thực hiện chuyển đổi trái phiếu chuyển đổi sang cổ phiếu và các quyết định liên quan đến việc chào bán, kết quả các đợt phát hành riêng lẻ của công ty đại chúng; Có quyết định khởi tố đối với thành viên Hội đồng quản trị, Giám đốc hoặc Tổng Giám đốc, Phó Giám đốc hoặc Phó Tổng giám đốc, Kế toán trưởng của công ty; có bản án, quyết định của Toà án liên quan đến hoạt động của công ty; có kết luận của cơ quan thuế về việc công ty vi phạm pháp luật về thuế; Quyết định vay hoặc phát hành trái phiếu có giá trị từ ba mươi phần trăm vốn thực có trở lên; Quyết định của Hội đồng quản trị về chiến lược, kế hoạch phát triển trung hạn và kế hoạch kinh doanh hàng năm của công ty; quyết định thay đổi phương pháp kế toán áp dụng; Công ty nhận được thông báo của Toà án thụ lý đơn yêu cầu mở thủ tục phá sản doanh nghiệp.

Như vậy, theo các quy định trên, là Công ty đại chúng, các thông tin liên quan đến điều lệ hoạt động, tình trạng sản xuất kinh doanh, báo cáo tài chính hàng quý, hàng năm của Vimedimex đều được công khai một cách rõ ràng, minh bạch không chỉ đối với các cổ đông của Công ty mà còn được công khai trên các phương tiện thông tin đại chúng để các nhà đầu tư có thể nắm bắt.

Tuy nhiên, trên thực tế, đối với dự án Tòa nhà Citilight, có một số nội dung đã không tuân thủ các quy định nêu trên của pháp luật, cụ thể như sau:

- Công ty Vimedimex tại thời điểm chào bán cổ phiếu không làm rõ thực trạng góp vốn của các nhà đầu tư theo các hợp đồng góp vốn đã được ký kết, từ đó dẫn đến việc gây nhẫm lẫn cho các nhà đầu tư vào Công ty khi không biết sự tồn tại của quan hệ kí hợp đồng hợp tác góp vốn và hưởng lợi nhuận trong suốt thời gian tồn tại của Toà nhà Citilight.

- Có sự chênh lệch giữa phần vốn thực góp của các nhà đầu tư theo hợp đồng góp vốn, với thực tế diện tích mà các nhà đầu tư được hưởng lợi nhuận.

Theo bảng chi tiết phân chia giá trị góp vốn xây dựng của nhà đầu tư (Bảng này phản ánh đầy đủ tất cả các diện tích đã bàn giao trên thực tế). Theo các số liệu chi tiết phân chia giá trị góp vốn của nhà đầu tư đến thời điểm Tòa nhà 45 Võ Thị Sáu được đưa vào quản lý vận hành tháng 8/2007, các số liệu về việc xây dựng Tòa nhà cụ thể như sau:

Theo số liệu phân tích trên có thể thấy

- Tổng giá trị vốn góp thực tế của nhà đầu tư là 51.056.056.717 đồng; Tổng giá trị thực tế đầu tư tòa nhà khi quyết toán công trình là 96.843.227.279 đồng. Như vậy tỷ lệ tổng giá trị vốn góp thực tế của nhà đầu tư trên tổng giá trị thực tế đầu tư tòa nhà khi quyết toán công trình là: 51.056.056.717 đồng/96.843.227.279 đồng = 52,72%.

- Hiện tại Ban Chỉ đạo Kiểm toán chưa xác định được cơ sở để tính ra đơn giá xây dựng dự kiến 7.857.143 đ/m2 để làm cơ sở phân chia diện tich cho các nhà đầu tư năm 2007. Tổng diện tích sàn hữu dụng đã phân chia cho các nhà đầu tư tương ứng với phần vốn thực góp là 6.498,2 m2 tương đương 64,2% tổng diện tích sàn hữu dụng của tòa nhà.

- Tổng giá trị thực tế đầu tư tòa nhà khi quyết toán công trình là 96.843.227.279 đồng; Suất đầu tư hữu dụng/m2 thực tế là 96.843.227.279 đồng/10.150 m2 = 9.541.205 đồng/m2. Do vậy, tổng diện tích sàn hữu dụng thực tế nhà đầu tư được hưởng là 51.056.056.717 đồng/ 9.541.205 đồng/m2 = 5.351,24 m2, tương đương với tỷ lệ giá trị góp vốn thực tế trên tổng giá trị thực tế đầu tư tòa nhà khi quyết toán công trình là 52,72%.

- Do đơn giá xây dựng thi công thực tế/m2 của dự án khi quyết toán công trình tăng lên 9.541.205 đồng/m2 (tương đương 1,21 lần đơn giá xây dựng dự toán ban đầu là 7.857.143 đồng /m2) nên dẫn đến chênh lệch tỷ lệ diện tích sàn hữu dụng đã bàn giao thực tế cho nhà đầu tư nhà đầu so với diện tích hữu dụng nhà đầu tư góp vốn thực tế theo giá trị quyết toán công trình là: 6.498,2 m2 - 5.351,24 m2 = 1.146,96 m2, giá trị diện tích thực tế bàn giao nhận nhiều hơn diện tích so với vốn góp thực tế là: 17,65%.

Như vậy, có thể thấy, quan hệ góp vốn giữa Vimedimex và các chủ thể góp vốn trên thực tế có nhiều vấn đề cần phải làm rõ ràng và minh bạch. Từ khi Tòa nhà đi vào khai thác đến nay, Vimedimex đã phải chi trả liên tục khoản tiền lợi nhuận chênh lệch so với số tiền thực góp và so với số diện tích nhà đầu tư được hưởng. Bên cạnh đó, số tiền đã góp của các nhà đầu tư đang đang tồn tại một số vấn đề về chứng từ hợp pháp và hợp lý cần phải được làm rõ.

Theo quy định của pháp luật, khi số tiền không đi kèm chứng từ hợp lệ thì sẽ không đủ căn cứ pháp lý để được ghi nhận hợp pháp trong sổ sách và không đủ chứng cứ hợp pháp để công nhận khoản vốn góp này. Để đảm bảo việc tuân thủ pháp luật, cần xác định cụ thể và chính xác các số liệu, sửa chữa những bất cập đang tồn tại, hoàn thiện các công việc theo đúng thực tế. Đồng thời, cần xác định cụ thể các hành vi làm sai và lỗi của những cá nhân trong vụ việc để xác định rõ trách nhiệm pháp lý.

Ngoài ra, khi phát hiện những vi phạm pháp luật, nếu không có hành vi tương ứng để khắc phục và khai báo trong trường hợp pháp luật có quy định thì chính Công ty và những chủ thể đại diện hợp pháp cho Công ty còn có nguy cơ bị truy cứu trách nhiệm tương ứng vì cố ý che giấu hoặc thiếu trách nhiệm gây hậu quả. Đối với Vimedimex là Công ty vẫn còn vốn sở hữu của Nhà nước, trách nhiệm của pháp nhân và các cá nhân liên quan càng cần cẩn trọng và tuân thủ chặt chẽ, nghiêm túc quy định của pháp luật.

- Trong quá trình ký kết các Hợp đồng góp vốn và nhận vốn góp từ các nhà đầu tư, có nhiều trường hợp nhà đầu tư không góp bất kỳ số tiền nào nhằm xây dựng Tòa nhà Citilight nhưng vẫn có các bút toán ghi nhận việc nhận vốn góp này. Do đó hàng năm, Vimedimex vẫn phải chi trả lợi nhuận cho các cá nhân này (trường hợp của ông Mai Công Hoan, Bà Hoàng Quy Thục với tổng giá trị 1.277.571.452 đồng chưa thực góp. Việc ghi nhận vốn góp này được thực hiện thông qua tăng công nợ phải thu giữa Công ty mẹ - Chi nhánh VMD tại Hà Nội để hạch toán tăng vốn góp). Hay đến thời điểm tòa nhà thi công xong đưa vào vận hành mới bắt đầu góp vốn như Công ty Cổ phần BV Pharma.

- Quan hệ góp vốn và các hợp đồng góp vốn, hợp tác không được thể hiện qua các văn bản phải thực hiện nghĩa vụ công khai kể từ khi trở thành công ty đại chúng, điều này vi phạm quy định về công khai, minh bạch tại Công ty đại chúng. Chính vì vậy các nhà đầu tư thực hiện mua cổ phần, cổ phiếu của Vimedimex sau khi Vimedimex trở thành Công ty đại chúng đã bị xâm phạm nghiêm trọng quyền và lợi ích.

4.4. Đánh giá pháp lý các văn bản được kí kết liên quan đến bàn giao diện tích và chuyển nhượng phần vốn góp

a. Biên bản bàn giao phần diện tích thương mại

Sau khi Tòa nhà Citilight hoàn thành việc xây dựng và đưa vào khai thác, hầu hết các chủ thể góp vốn đều nhận bàn giao diện tích thương mại và kí Biên bản bàn giao với Công ty Vimedimex. Xét trên bản chất của Hợp đồng góp vốn, việc bàn giao diện tích thương mại cho các chủ thể góp vốn và biên bản bàn giao diện tích thương mại được xác lập giữa hai chủ thể kí kết hợp đồng góp vốn là chưa có căn cứ pháp lý vì các vấn đề sau đây:

- Bản chất của Hợp đồng góp vốn là thực hiện việc góp vốn và hưởng lợi nhuận từ việc góp vốn. Phần diện tích thương mại không thể là đối tượng của Hợp đồng và không thể chuyển giao.

- Nội dung này có thể là căn cứ để chứng minh bản chất là dùng Hợp đồng góp vốn để hướng tới mục đích Hợp đồng mua bán đối với các phần diện tích thương mại trong Toà nhà 45 Võ Thị Sáu.

Theo nội dung các hợp đồng góp vốn đã ký kết, các phương thức phân chia lợi nhuận được các bên thỏa thuận bao gồm:

- Phương thức thứ nhất được hợp đồng góp vốn quy định điều khoản phân chia lợi nhuận là: “Được quyền quản lý và sử dụng khai thác hiệu quả văn phòng có diện tích tương ứng phần vốn góp tính đến hết ngày 01 tháng 01 năm 2046 theo thời hạn mà Bên A được Sở địa chính Nhà đất cho thuê đất và được quyền sử dụng các tiện ích công cộng theo qui định của Bên A”.

- Phương thức thứ hai được hợp đồng góp vốn quy định điều khoản phân chia lợi nhuận là: “Hưởng lợi nhuận từ kết quả do Bên A khai thác phần diện tích văn phòng tương ứng với số vốn góp tính đến hết ngày 01 tháng 01 năm 2046 theo thời hạn mà Bên A được Sở địa chính Nhà đất cho thuê đất”.

- Phương thức thứ ba được hợp đồng góp vốn quy định điều khoản phân chia lợi nhuận là: “Hưởng lợi nhuận từ kết quả do Bên A khai thác phần diện tích Tòa nhà tương ứng với số vốn góp tính đến hết ngày 01 tháng 01 năm 2046 theo thời hạn mà Bên A được Sở địa chính nhà đất cho thuê đất, trừ trường hợp Bên B tự khai thác phần diện tích tương ứng vốn góp khi được Bên A chấp thuận”.

- Phương thức thứ tư được hợp đồng góp vốn quy định điều khoản phân chia lợi nhuận là: “Hưởng lợi nhuận từ kết quả do Bên A khai thác phần diện tích Tòa nhà bao gồm phần diện tích làm văn phòng và tiện ích công tương ứng với số vốn góp tính đến hết ngày 31 tháng 12 năm 2045 theo thời hạn Giấy chứng nhận quyền sử dụng đất của Bên A; trường hợp Bên B tự sử dụng/khai thác, Bên B được hưởng lợi nhuận từ việc khai thác tiện ích công (nếu có)”.

Kết quả kiểm tra, căn cứ vào các điều khoản phân chia quyền lợi (lợi nhuận) được xác lập giữa Quý Công ty và các chủ thể đã góp vốn tại các Hợp đồng đã ký kết thì có thể thấy rằng: lợi nhuận được phân chia cho các chủ thể góp vốn là giá trị thu được từ việc khai thác, sử dụng diện tích kinh doanh thuộc Toà nhà (người khai thác có thể là chủ thể góp vốn hoặc Vimedimex); không phải là chính phần diện tích đó. Sự thoả thuận này có hai nội dung cần xem xét:

Thứ nhất, bản thân các chủ thể kí kết hợp đồng góp vốn cũng không ghi nhận trong hợp đồng quyền sở hữu của các chủ thể góp vốn. Do đó, không có căn cứ để bàn giao diện tích cho các chủ thể này.

Thứ hai, nội dung thoả thuận về quyền tự khai thác, quản lí, sử dụng diện tích thương mại tương ứng với phần vốn góp của các chủ thể góp vốn là không phù hợp với quy định của pháp luật. Hợp đồng góp vốn, hợp tác có bản chất là hợp đồng đầu tư (có đối tượng là công việc, hành vi). Loại hợp đồng này khác với hợp đồng mua bán và hợp đồng cho thuê (có đối tượng là tài sản). Khi các bên thoả thuận về việc chủ thể góp vốn có quyền được tự khai thác, sử dụng diện tích tương ứng với khoản tiền vốn góp có nghĩa các bên đã tự ý biến hợp đồng góp vốn, hợp tác thành hợp đồng cho thuê với đối tượng thuê (diện tích) hình thành trong tương lai và số tiền thuê trả trước một lần dài hạn (đến khi hết thời gian sử dụng/sở hữu đối với Toà nhà). Điều này vi phạm quy định về tính hiệu lực của hợp đồng theo quy định về giao dịch, hợp đồng giả tạo của Bộ luật Dân sự như đã phân tích ở trên. Theo đó, các bên đã kí kết hợp đồng góp vốn giả tạo để che giấu hợp đồng cho thuê. Hợp đồng giả tạo luôn vô hiệu. Vì vậy, thoả thuận cho phép bên góp vốn được tự sử dụng, khai thác diện tích thương mại của Toà nhà là không có hiệu lực. Theo đúng tính chất của hợp đồng hợp tác, góp vốn, việc khai thác và phân chia lợi nhuận phải được thực hiện như sau: sau khi chủ thể góp vốn và Toà nhà đã được xây dựng xong, Vimedimex sẽ là chủ thể chủ động thực hiện cho thuê hoặc khai thác theo các hình thức khác nhằm phát sinh lợi nhuận và lợi nhuận đó được chia theo tỷ lệ góp vốn của các hợp đồng đã kí kết.

b. Biên bản thoả thuận chuyển nhượng phần vốn góp

Khi chủ thể kí hợp đồng góp vốn gốc chuyển nhượng phần vốn góp cho người khác, người chuyển nhượng, người nhận chuyển nhượng và Công ty Vimedimex kí Biên bản thoả thuận về việc chuyển nhượng này. Xét trên góc độ là sự thoả thuận, các chủ thể góp vốn sẽ căn cứ vào Biên bản này để xác nhận ý chí chấp thuận của Công ty Vimedimex và xác định tính pháp lí của các hoạt động liên quan. Tuy nhiên, xét trên góc độ pháp luật, Biên bản thoả thuận này có một số nội dung thể hiện sự không phù hợp quy định, cụ thể:

- Đối tượng của giao dịch chuyển nhượng được thoả thuận là Phần vốn góp (một phần hoặc toàn bộ) và Phần vốn góp này đã được bên chuyển nhượng chuyển cho Công ty Vimedimex theo Hợp đồng góp vốn. Đối tượng này là vô lí và có thể xác định là: không thể thực hiện được. Bởi vì:

- Phần vốn góp là một khoản tiền đã chuyển cho Công ty Vimedimex, do đó, khoản tiền này bên chuyển nhượng không còn giữ và không thể chuyển cho chủ thể khác.

- Trong Biên bản, ngoài ghi nhận chuyển nhượng Phần vốn góp, các bên cũng không thoả thuận bất kì nội dung nào khác về việc chuyển quyền, chuyển nghĩa vụ phát sinh từ việc góp vốn của bên chuyển nhượng.

- Khi xác định đối tượng của giao dịch/hợp đồng là: không thể thực hiện được. Theo quy định của Bộ luật Dân sự, giao dịch/hợp đồng này sẽ bị xác định là vô hiệu.

- Chủ thể kí kết các Biên bản thoả thuận chuyển nhượng phần vốn góp cũng như nội dung chuyển nhượng này không có chứng cứ là đã nhận được uỷ quyền hợp pháp từ Công ty Vimedimex và báo cáo với Hội đồng quản trị, Đại hội đồng cổ đông của Công ty. Do đó, Biên bản thoả thuận chuyển nhượng phần vốn góp không có căn cứ pháp lý để phát sinh quyền, nghĩa vụ và trách nhiệm của Công ty Vimedimex.

Kết quả kiểm tra: Với các tài liệu mà Ban Chỉ đạo Kiểm toán cung cấp và các dẫn chiếu nêu trên, chúng tôi nhận thấy tính hiệu lực của Biên bản thoả thuận chuyển nhượng phần vốn góp có cơ sở để xác định vô hiệu.

c. Tính pháp lý của các hợp đồng góp vốn mới

Mặc dù các hợp đồng góp vốn mới được kí lại với tên gọi như hợp đồng hợp tác gốc. Tuy nhiên, tính pháp lý của các hợp đồng này cần làm rõ như sau:

- Bản chất của Hợp đồng hợp tác là để xây dựng Toà nhà và kinh doanh Trung tâm thương mại dược phẩm và văn phòng. Hai nội dung này quy định gắn kết và không có quy định tách riêng từng hoạt động hoặc không có hợp đồng quy định góp vốn chỉ để thực hiện kinh doanh (không bao gồm mục đích xây dựng). Tuy nhiên, hầu hết các hợp đồng này đều kí ở giai đoạn Toà nhà đã xây dựng xong, đã được bàn giao phần diện tích thương mại. Do đó, xét về thời điểm và mục đích kí các hợp đồng góp vốn mới là chưa phù hợp.

- Các Hợp đồng góp vốn mới này được kí trên cơ sở các Biên bản thoả thuận chuyển nhượng phần vốn góp. Như trên đã phân tích, tính pháp lí của chính Biên bản thoả thuận này có cơ sở để xác định vô hiệu. Do đó, các Hợp đồng này cũng không thể xác định tính hiệu lực toàn bộ và chắc chắn. Nói cách khác, nếu Phần vốn góp không thể là đối tượng chuyển giao và trên thực tế các chủ thể kí Hợp đồng góp vốn mới không có thực tế góp vốn, chuyển tiền cho Công ty Vimedimex nhưng các nội dung của Hợp đồng vẫn thể hiện, tương đồng như các trường hợp góp vốn gốc là chưa có căn cứ pháp lí.

Kết quả kiểm tra: Trên cơ sở quy định của pháp luật và thực tế thực hiện, việc các chủ thể kí Hợp đồng góp vốn, hợp tác nhận bàn giao diện tích thương mại sau khi Toà nhà 45 Võ Thị Sáu xây dựng xong và chuyển nhượng phần vốn góp cho các chủ thể mới, các chủ thể mới tiếp tục kí hợp đồng góp vốn xây dựng Toà nhà 45 Võ Thị Sáu là chưa phù hợp quy định của pháp luật, có căn cứ pháp lý để xác định vô hiệu.

5. Đánh giá về Ban quản trị do các chủ thể góp vốn thành lập tại Toà nhà 45 Võ Thị Sáu

Điều 1 Luật Doanh nghiệp năm 2005 quy định: “Luật này quy định về việc thành lập, tổ chức quản lý và hoạt động của công ty trách nhiệm hữu hạn, công ty cổ phần, công ty hợp danh và doanh nghiệp tư nhân thuộc mọi thành phần kinh tế (sau đây gọi chung là doanh nghiệp); quy định về nhóm công ty”. Căn cứ trên quy định này, tại thời điểm Tòa nhà Citilight đi vào vận hành năm 2007, Vimedimex đã thực hiện cổ phần hóa và trở thành công ty cổ phần có vốn nhà nước và thuộc sự điều chỉnh của Luật Doanh nghiệp năm 2005.

Khoản 2 Điều 108 Luật Doanh nghiệp năm 2005 và Khoản 2 Điều 149 Luật Doanh nghiệp năm 2014 quy định về quyền hạn và trách nhiệm của Hội đồng quản trị như sau: “Quyết định chiến lược, kế hoạch phát triển trung hạn và kế hoạch kinh doanh hằng năm của công ty; Quyết định phương án đầu tư và dự án đầu tư trong thẩm quyền và giới hạn theo quy định của Luật này hoặc Điều lệ công ty; Quyết định giải pháp phát triển thị trường, tiếp thị và công nghệ; thông qua hợp đồng mua, bán, vay, cho vay và hợp đồng khác có giá trị bằng hoặc lớn hơn 50% tổng giá trị tài sản được ghi trong báo cáo tài chính gần nhất của công ty hoặc một tỷ lệ khác nhỏ hơn quy định tại Điều lệ công ty, trừ hợp đồng và giao dịch quy định tại khoản 1 và khoản 3 Điều 120 của Luật này; Giám sát, chỉ đạo Giám đốc hoặc Tổng giám đốc và người quản lý khác trong điều hành công việc kinh doanh hằng ngày của công ty; Quyết định cơ cấu tổ chức, quy chế quản lý nội bộ công ty, quyết định thành lập công ty con, lập chi nhánh, văn phòng đại diện và việc góp vốn, mua cổ phần của doanh nghiệp khác…”

Theo các quy định nêu trên, có thể thấy, Hội đồng quản trị đóng vai trò rất quan trọng trong các hoạt động sản xuất, kinh doanh của công ty nói chung và công ty cổ phần nói riêng. Đối với Vụ việc, Tòa nhà 45 Võ Thị Sáu thuộc sở hữu của Vimedimex, do đó Hội đồng quản trị hoàn toàn có thẩm quyền quyết định những nội dung công việc liên quan đến dự án Tòa nhà 45 Võ Thị Sáu như kế hoạch kinh doanh, các hợp đồng có liên quan với giá trị theo quy định của pháp luật và điều lệ; giám sát, chỉ đạo các hoạt động liên quan đến Tòa nhà. Tuy nhiên, trên thực tế, không có bất kỳ báo cáo nào được gửi tới Hội đồng quản trị từ năm 2009 về việc góp vốn, điều hành hay ký kết các hợp đồng góp vốn với các nhà đầu tư trong dự án Tòa nhà 45 Võ Thị Sáu. Từ đó, dẫn đến việc thành viên Hội đồng quản trị cũng như Chủ tịch Hội đồng quản trị không thể biết các nội dung liên quan đến hoạt động sản xuất kinh doanh tại đây.

Bên cạnh đó, về việc thành lập Ban quản trị do các nhà đầu tư tự thành lập, sau khi xem xét hồ sơ và đối chiếu với quy định nêu trên của Luật Doanh nghiệp năm 2005, có thể thấy có dấu hiệu vi phạm pháp luật. Trên thực tế, Vimedimex đã thành lập ra Ban quản lý và vận hành Tòa nhà nhằm thực hiện các hoạt động nêu trên. Hàng năm, ban quản lý và vận hành Tòa nhà vẫn thực hiện xây dựng kế hoạch kinh doanh và đánh giá giá hoạt động kinh doanh của tòa nhà thông qua sự phê duyệt của Hội đồng quản trị.

Các nhà đầu tư tự lập ra Ban Quản trị, Hội đồng quản trị Công ty không biết về sự thành lập cũng như hoạt động của Ban Quản trị của các nhà đầu tư do Ban điều hành dự án không có bất kỳ báo cáo về nội dung này. Đối chiếu với quy định trong Điều lệ của Công ty từ các năm 2006 đến năm 2019 về việc Hội đồng quản trị có thẩm quyền quyết định cơ cấu tổ chức trong nội bộ công ty, có thể thấy đã có sự vi phạm trong việc tự ý thành lập Ban quan trị của các nhà đầu tư khi chưa được sự đồng ý của Hội đồng quản trị của Vimedimex. Nói cách khác, có thể hiểu rằng, đây là một bộ phận tự phát, không thuộc cơ cấu tổ chức của Vimedimex.

Hơn nữa, theo thông tin mà Ban Chỉ đạo Kiểm toán cung cấp, trong quá trình hoạt động, Ban Quản trị của các nhà đầu tư đã có hành vi tự ý sử dụng con dấu của Vimedimex. Hành vi này đã có dấu hiệu vi phạm quy định của pháp luật cũng như Điều lệ Công ty từ năm 2006 đến năm 2019. Khoản 1 Điều 1 Nghị định số 58 quy định: “Con dấu thể hiện vị trí pháp lý và khẳng định giá trị pháp lý đối với các văn bản, giấy tờ của các cơ quan, tổ chức…”; Khoản 3 Điều 44 Luật Doanh nghiệp năm 2014 quy định: “việc quản lý, sử dụng và lưu giữ con dấu thực hiện theo quy định của Điều lệ Công ty”. Bên cạnh đó, Điều lệ của Công ty từ năm 2014 đến năm 2019 đều quy định về con dấu như sau: “1. Hội đồng quản trị quyết định thông qua con dấu chính thức của Công ty và con dấu được khắc theo quy định của pháp luật. 2. Hội đồng quản trị, Giám đốc (Tổng Giám đốc) điều hành sử dụng và quản lý con dấu theo quy định của pháp luật hiện hành”.

Như vậy, theo các quy định trên, có thể thấy rằng, con dấu thể hiện và khẳng định giá trị pháp lý đối với các văn bản, giấy tờ của doanh nghiệp. Nói cách khác, khi một văn bản của doanh nghiệp ban hành có đóng dấu có nghĩa là văn bản đó thể hiện quyết định, ý chí của doanh nghiệp. Ban Quản trị của các nhà đầu tư không phải là một bộ phận của Công ty Vimedimex, được thành lập không tuân theo đúng thủ tục và trình tự. Do đó, Ban Quản trị của các nhà đầu tư không thể đại diện cho ý chí của Công ty Vimedimex và không có đủ thẩm quyền để sử dụng con dấu. Vì vậy, việc Ban Quản trị của các nhà đầu tư sử dụng con dấu nhằm ban hành các văn bản, giấy tờ nhân danh Công ty Vimedimex là có cơ sở pháp lý của việc vi phạm các quy định của pháp luật và Điều lệ công ty về sử dụng và quản lý con dấu.

6. Kiểm tra, đánh giá pháp lý về phần diện tích của ông Mai Công Hoan, Bà Hoàng Quy Thục và Công ty BV Pharma theo Hợp đồng góp vốn

Đặc biệt, ông Mai Công Hoan chủ thể chưa góp vốn, nhưng đã hưởng lợi nhuận suốt 12 năm qua 2007-2019, tuy nhiên, ông Mai Công Hoan đã gửi đơn đến tòa án quận 1 TPHCM kiện Công ty Vimedimex.

6.1. Đối với ông Mai Công Hoan và Bà Hoàng Quy Thục

Trên thực tế, diện tích 65m2 theo Hợp đồng góp vốn số 114 giữa ông Mai Công Hoan và Công ty Vimedimex và diện tích 100m2 theo Hợp đồng góp vốn số 115/2007/HĐ-TC ngày 12/04/2007 giữa bà Hoàng Quy Thục và Công ty Vimedimex có nguồn gốc từ phần diện tích 165m2 mà Công ty Vimedimex xét duyệt cho Chi nhánh Hà Nội. Theo nội dung của Biên bản họp Hội đồng quản trị Công ty cổ phần y dược phẩm Vimedimex số 38/2020/BB-VMD ngày 15 tháng 5 năm 2020, việc góp vốn của ông Hoan và bà Thục chưa diễn ra trên thực tế.

Trên cơ sở thực tế quan hệ góp vốn giữa cá nhân Ông Mai Công Hoan và Công ty Vimedimex. Đối chiếu với các quy định pháp luật hiện hành điều chỉnh nội dung các vấn đề này, có thể đưa ra các nhận định sau:

Thứ nhất: Việc Chi nhánh Hà Nội trực thuộc Công ty Cổ phần Y Dược phẩm Vimedimex góp vốn vào Tòa nhà 45 Võ Thị Sáu là trái quy định của pháp luật dựa trên các căn cứ sau:

Thực tế Chi nhánh Hà Nội thực hiện việc góp vốn vào Tòa nhà 45 Võ Thị Sáu vào tháng 12 năm 2005, do đó, phải áp dụng Bộ luật Dân sự năm 1995 và Luật Doanh nghiệp năm 1999 để đánh giá bởi vào thời điểm này Bộ luật Dân sự năm 2005 và Luật Doanh nghiệp năm 2005 chưa có hiệu lực.

Khi đó, theo quy định tại Khoản 4 Điều 100 Bộ luật Dân sự năm 1999 quy định “Văn phòng đại diện, chi nhánh không phải là pháp nhân. Người đứng đầu văn phòng đại diện, chi nhánh thực hiện nhiệm vụ theo uỷ quyền của pháp nhân”.

Theo Điều 25 Luật Doanh nghiệp năm 1999 quy định: “Chi nhánh là đơn vị phụ thuộc của doanh nghiệp, có nhiệm vụ thực hiện toàn bộ hoặc một phần chức năng của doanh nghiệp, kể cả chức năng đại diện theo uỷ quyền. Ngành, nghề kinh doanh của chi nhánh phải phù hợp với ngành, nghề kinh doanh của doanh nghiệp”.

Theo Điều 130 BLDS năm 1995 quy định: “Giao dịch dân sự là hành vi pháp lý đơn phương hoặc hợp đồng của cá nhân, pháp nhân và của các chủ thể khác nhằm làm phát sinh, thay đổi hoặc chấm dứt quyền, nghĩa vụ dân sự”.

Theo Khoản 1 Điều 37 BLDS năm 1995 quy định: “Giao dịch dân sự có nội dung vi phạm điều cấm của pháp luật, trái đạo đức xã hội, thì vô hiệu”.

Như vậy có thể thấy rằng giao dịch dân sự phát sinh giữa nhiều chủ thể khác nhau. Bên cạnh đó chi nhánh không có tư cách pháp nhân, do vậy không thể tự nhân danh chính mình tham gia vào các quan hệ dân sự. Chi nhánh nhân danh Công ty tham gia vào các quan hệ dân sự thông qua cơ chế người đứng đầu chi nhánh thực hiện theo ủy quyền của pháp nhân. Theo các quy định nêu trên, đối chiếu với thực tế việc Chi nhánh Hà Nội tham gia góp vốn vào Tòa nhà 45 Võ Thị Sáu, có thể thấy việc Chi nhánh Hà Nội tham gia góp vốn vào Tòa nhà 45 Võ Thị Sáu là không có cơ sở pháp lý bởi:

(i) Việc huy động vốn và góp vốn vào Tòa nhà 45 Võ Thị Sáu là giao dịch dân sự. Chi nhánh Hà Nội không có tư cách pháp nhân, do đó không thể nhân danh chính mình để tham gia vào giao dịch dân sự này.

(ii) Việc lập luận rằng trong trường hợp này chi nhánh nhân danh Công ty Vimedimex tham gia góp vốn thông qua cơ chế người đứng đầu chi nhánh thực hiện theo ủy quyền của Công ty là không có căn cứ. Bởi lúc này hai bên trong Hợp đồng dân sự là một và đều là Công ty Vimedimex (chỉ khác người đại diện ký hợp đồng). Điều này là không phù hợp với quy định về giao dịch dân sự tại Điều 130 Bộ luật Dân sự năm 1995 nêu trên.

(iii) Việc tham gia giao dịch của Chi nhánh có thể được coi là hành vi vi phạm điều cấm của pháp luật bởi pháp luật không cho phép chi nhánh tham gia giao dịch dân sự độc lập với pháp nhân và với chính pháp nhân thành lập chi nhánh. Từ đó, giao dịch dân sự về góp vốn vào Tòa nhà 45 Võ Thị Sáu giữa Vimedimex và Chi nhánh Hà Nội có thể bị vô hiệu.

Như vậy, việc Chi nhánh Hà Nội thực hiện góp vốn đối với 165m2 tại Tòa nhà 45 Võ Thị Sáu là không phù hợp với quy định của pháp luật, giao dịch góp vốn giữa Chi nhánh và Vimedimex có khả năng bị vô hiệu. Do đó, Chi nhánh Hà Nội không thể có quyền sử dụng đối với diện tích nêu trên.

Thứ hai: Chi nhánh Hà Nội không có quyền chuyển nhượng phần vốn góp tương ứng với 165m2 tại Tòa nhà 45 Võ Thị Sáu cho ông Mai Công Hoa và bà Hoàng Quy Thục. Tại thời điểm Chi nhánh Hà Nội thực hiện chuyển nhượng 165m2, ngày 20 tháng 11 năm 2016, Bộ luật Dân sự năm 2005 và Luật Doanh nghiệp năm 2005 đã có hiệu lực. Nội dung về chi nhánh được quy định tại Điều 92 Bộ luật Dân sự năm 2005 và Điều 37 Luật Doanh nghiệp năm 2005 và các quy định này có nội dung tương tự như Bộ luật Dân sự năm 1995 và Luật Doanh nghiệp năm 1999. Theo đó, chi nhánh không phải là pháp nhân; người đứng đầu chi nhánh thực hiện nhiệm vụ theo ủy quyền của pháp nhân; và chi nhánh là đơn vị phụ thuộc của doanh nghiệp, có nhiệm vụ thực hiện toàn bộ hoặc một phần chức năng của doanh nghiệp, kể cả chức năng đại diện theo uỷ quyền.

Theo các quy định nêu trên, Chi nhánh Hà Nội không có quyền chuyển nhượng phần vốn góp tương ứng với 165m2 cho ông Mai Công Hoan và bà Hoàng Quy Thục bởi những lý do sau đây:

- Chi nhánh không phải là pháp nhân nên không thể là chủ thể của giao dịch dân sự. Do vậy, Chi nhánh không thể tham gia vào giao dịch chuyển nhượng phần vốn góp.

- Chi nhánh Hà Nội không phải là chủ sở hữu đối với quyền sử dụng phần diện tích 165m2, do đó không thể thực hiện quyền của chủ sở hữu trong việc chuyển nhượng cho chủ thể khác.

Như vậy, việc ông Mai Công Hoan và bà Hoàng Quy Thục nhận chuyển nhượng phần vốn góp tương ứng với 165m2 tại Tòa nhà 45 Võ Thị Sáu là không phù hợp với quy định của pháp luật.

Thứ ba: Đánh giá pháp lý đối với việc Chi nhánh Hà Nội nhận vốn góp từ ông Mai Công Hoan và bà Hoàng Quy Thục. Các chứng từ hiện tại chưa đủ cơ sở pháp lý để chứng minh rằng chi nhánh Hà Nội đã nhận vốn góp từ ông Mai Công Hoan và bà Hoàng Quy Thục, cụ thể như sau:

- Khoản 1, Khoản 2, Khoản 3, Khoản 4 Điều 6 Luật Kế toán năm 2003 quy định về yêu cầu kế toán, theo đó kế toán phải phản ánh đầy đủ nghiệp vụ kinh tế, tài chính phát sinh vào chứng chứng từ kế toán, sổ kế toán, báo cáo tài chính; phản ánh kịp thời, đúng thời gian quy định thông tin, số liệu kế toán; phản ánh rõ ràng, dễ hiệu và chính xác thông tin, số liệu kế toán; phản ánh trung thực hiện trạng, bản chất sự việc, nội dung và giá trị của nghiệp vụ kinh tế, tài chính.

- Khoản 13 Điều 19 Luật Kế toán năm 2003 quy định: “chứng từ bị tẩy xóa, sửa chữa đều không có giá trị thanh toán và ghi sổ kế toán”.

- Điều 20 Luật Kế toán năm 2003 quy định về ký chứng từ kế toán như sau:

- “1. Chứng từ kế toán phải có đủ chữ ký. Chữ ký trên chứng từ kế toán phải được ký bằng bút mực. Không được ký chứng từ kế toán bằng mực đỏ hoặc đóng dấu chữ ký khắc sẵn. Chữ ký trên chứng từ kế toán của một người phải thống nhất.

- Chữ ký trên chứng từ kế toán phải do người có thẩm quyền hoặc người được uỷ quyền ký. Nghiêm cấm ký chứng từ kế toán khi chưa ghi đủ nội dung chứng từ thuộc trách nhiệm của người ký.”

- Theo Điểm 3 Mục I Phần thứ ba Quyết định số 15, chữ viết trên chứng từ phải rõ ràng, không tẩy xoá, không viết tắt.

- Điểm 4 Mục I Phần thứ ba Quyết định số 15 nêu trên quy định mọi chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ mới có giá trị thực hiện.

Theo các quy định nêu trên, các chứng từ kế toán nói chung và chứng từ kế toán trong doanh nghiệp nói riêng phải đáp ứng các điều kiện theo Luật Kế toán năm 2003. Trên thực tế, các phiếu thu đối với phần vốn góp của ông Mai Công Hoan và bà Hoàng Quy Thục đều bị sửa chữa, có sự sai lệch so với quyển phiếu thu gốc, thiếu chữ ký của kế toán trưởng. Đối chiếu với các quy định tại Luật Kế toán năm 2003 và Quyết định số 15, các phiếu thu thể hiện phần vốn góp của ông Mai Công Hoan và bà Hoàng Quy Thục đều không có giá trị thanh toán và không có giá trị thực hiện. Như vậy, việc sử dụng các chứng từ này để chứng minh cho việc ông Mai Công Hoan và bà Hoàng Quy Thục đã góp vốn theo Hợp đồng góp vốn số 114 và Hợp đồng góp vốn số 115 là không đủ căn cứ pháp luật.

Thứ tư: Đánh giá khả năng Vimedimex nhận được số tiền góp vốn của ông Hoan và bà Thục.

Căn cứ trên các thông tin mà Ban Chỉ đạo Kiểm toán cung cấp, có thể hiểu rằng tại thời điểm nhận phần vốn góp của ông Mai Công Hoan và bà Hoàng Quy Thục, chi nhánh Hà Nội là đơn vị hạch toán phụ thuộc. Theo quy định tại Luật Quản lý Thuế năm 2006 và Thông tư 156, chi nhánh hạch toán phụ thuộc nhưng khác tỉnh với trụ sở chính vẫn có thể thực hiện ghi nhận số liệu kế toán trên sổ sách của chi nhánh và chuyển số liệu, chứng từ về công ty mẹ. Như vậy, khi chi nhánh Hà Nội nhận tiền vốn góp từ ông Mai Công Hoan và bà Hoàng Quy Thục, khoản tiền này sẽ được hạch toán trên sổ sách của Chi nhánh và được hạch toán sổ sách của công ty mẹ Vimedimex với tính chất là một khoản nợ của Chi nhánh. Trên thực tế, việc thu tiền vốn góp của ông Mai Công Hoan và bà Hoàng Quy Thục được hạch toán như sau (Theo Biên bản họp hội đồng quản trị Công ty Cổ phần Y dược phẩm Vimedimex số 38/2020/BB-VMD về việc thông qua nội dung báo cáo của Ban kiểm soát Công ty liên quan đến góp vốn đầu tư tại Dự án Tòa nhà Citilight 45 Võ Thị Sáu, quận 1, thành phố Hồ Chí Minh của ông Mai Công Hoa và bà Hoàng Quy Thục ngày 15/05/2020):

Tại chi nhánh Hà Nội:

Nghiệp vụ thu tiền góp vốn với đơn giá 10.000.000đ/m2: Hạch toán tăng tiền mặt và giảm khoản phải thu khách hàng.

- Nợ 111/Có 1311: 650.000.000 đồng (Hoan) và 1.000.000.000 đồng (Thục)

- Kết chuyển công nợ với Công ty mẹ với đơn giá 7.857.143đ/m2

- (Nợ 1311/Có 336: 1.296.28.595 đồng (Hoan + Thục))

Nghiệp vụ trả lại ông Hoan tiền thừa góp vốn (2,4m2 của ông Hoan)

- Ghi giảm công nợ phải trả công ty mẹ (ngày 11/09/2007)

- Nợ 336/Có 111: 18.857.143 đồng

- Trả tiền lãi của số tiền góp vốn thừa (ngày 11/09/2007): Nợ 331/Có 111: 5.142.857 đồng.

Tại Công ty Vimedimex:

Đối với diện tích của ông Mai Công Hoan: Bút toán trên sổ sách công ty mẹ Vimedimex không có nộp tiền mà là bút toán hạch toán tăng 510.714.295đ công nợ của Chi nhánh Hà Nội, đồng thời tăng khoản đầu tư cho ông Hoan theo Hợp đồng góp vốn số 114. Khi bàn giao thực tế diện tích 2,4m2 thì kế toán ghi bút toán giảm công nợ chi nhánh và ghi giảm khoản đầu tư của ông Mai Công Hoan.

Đối với diện tích của bà Hoàng Quy Thục: Đối với 100m2 của bà Hoàng Quy Thục, trên sổ sách của Công ty mẹ Vimedimex, số tiền của Hợp đồng này không được ghi nhận vào mục tiền nộp mà được hạch toán vào công nợ của Chi nhánh Hà Nội.

Theo các nội dung trên, trong sổ sách kế toán của công ty Vimedimex, toàn bộ số tiền góp vốn của ông Mai Công Hoan theo Hợp đồng góp vốn số 114 và của bà Hoàng Quy Thục theo Hợp đồng góp vốn số 115 đang nằm trong tài khoản công nợ của Chi nhánh Hà Nội. Điều này có nghĩa là chi nhánh Hà Nội phải trả khoản tiền 510.714.295đ – là tiền góp vốn của ông Mai Công Hoan và 785.714.300đ – là tiền góp vốn của bà Hoàng Quy Thục cho công ty Vimedimex nhưng chưa hoàn trả và số tiền này, chưa trở thành tài sản của công ty Vimedimex. Bên cạnh đó, trên thực tế, số tiền này cũng chưa được chuyển lại cho công ty Vimedimex mà do chi nhánh Hà Nội giữ lại. Như vậy, có căn cứ để chứng minh rằng công ty Vimedimex chưa nhận được số tiền góp vốn của ông Mai Công Hoan và bà Hoàng Quy Thục về mặt sổ sách kế toán và trên thực tế.

Lưu ý rằng, việc nhận định rằng do chi nhánh Hà Nội là đơn vị trực thuộc của công ty Vimedimex nên việc chi nhánh Hà Nội nhận tiền từ ông Mai Công Hoan và bà Hoàng Quy Thục đồng nghĩa với việc công ty Vimedimex đã nhận tiền từ ông Mai Công Hoan là chưa đủ cơ sở pháp luật. Bởi lẽ, như đã lập luận ở trên, do chi nhánh Hà Nội là đơn vị hạch toán phụ thuộc khác tỉnh với trụ sở chính nên các nghiệp vụ kế toán pháp sinh tại chi nhánh được thực hiện và phản ánh một cách độc lập với công ty Vimedimex. Vì vậy, xét trên phương diện sổ sách kế toán, việc chi nhánh nhận tiền góp vốn từ ông Mai Công Hoan và bà Hoàng Quy Thục là hoàn toàn độc lập với công ty Vimedimex. Bên cạnh đó, trên thực tế, số tiền này cũng chưa hề được chuyển lại công ty Vimedimex bằng tài khoản hay tiền mặt. Từ những căn cứ nêu trên, có thể thấy rằng công ty Vimedimex không nhận được khoản tiền góp vốn theo Hợp đồng góp vốn số 114 của ông Mai Công Hoan và theo Hợp đồng góp vốn số 115 của bà Hoàng Quy Thục.

Thứ năm: Đánh giá về hiệu lực pháp lý của Hợp đồng góp vốn khi ông Hoan và bà Thục chưa thực hiện việc góp vốn. Trường hợp Ông Mai Công Hoan và bà Hoàng Quy Thục không có căn cứ chứng minh về việc ông Hoan và bà Thục đã hoàn tất nghĩa vụ thanh toán theo Hợp đồng góp vốn đã ký kết thì Vimedimex có quyền hủy bỏ hợp đồng theo quy định tại điểm b Khoản 1 Điều 423 Bộ luật dân sự 2015: “Một bên có quyền hủy bỏ hợp đồng và không cần phải bồi thường thiệt hại trong trường hợp bên kia vi phạm nghiêm trọng nghĩa vụ hợp đồng”; theo quy định tại điểm b khoản 4 Điều 312 Luật Thương mại năm 2005: “chế tài hủy bỏ hợp đồng được áp dụng trong trường hợp Một bên vi phạm cơ bản nghĩa vụ hợp đồng” Bởi vì hành vi không thực hiện nghĩa vụ thanh toán Khoản tiền góp vốn của Ông Mai Công Hoan theo Hợp đồng góp vốn đã ký kết được xác định là Vi phạm nghiêm trọng nghĩa vụ hợp đồng. Theo quy định tại Khoản 1 Điều 425 Bộ luật Dân sự năm 2005: “1.Một bên có quyền huỷ bỏ hợp đồng và không phải bồi thường thiệt hại khi bên kia vi phạm hợp đồng là điều kiện huỷ bỏ mà các bên đã thoả thuận hoặc pháp luật có quy định”. Theo quy định tại Khoản 2 Điều 423 Bộ luật Dân sự năm 2015, “2. Vi phạm nghiêm trọng là việc không thực hiện đúng nghĩa vụ của Một bên đến mức làm cho Bên kia không đạt được mục đích của việc giao kết Hợp đồng”. Theo quy định tại Khoản 13 Điều 3 Luật Thương mại năm 2005, “Vi phạm cơ bản là sự vi phạm hợp đồng của một bên gây thiệt hại cho bên kia đến mức làm cho bên kia không đạt được mục đích của việc giao kết hợp đồng”. Trong trường hợp này, mục đích của Hợp đồng góp vốn là Hai bên cùng góp vốn, công sức để xây dựng và khai thác phần diện tích kinh doanh để thu lợi. Trên thực tế, chỉ có Vimedimex thực hiện đầy đủ nghĩa vụ, Ông Mai Công Hoan, Bà Hoàng Quy Thục không thực hiện nghĩa vụ theo hợp đồng.

Điều 420 Bộ luật Dân sự năm 2015 quy định về hậu quả pháp lý của việc hủy bỏ hợp đồng: “1. Khi hợp đồng bị hủy bỏ thì hợp đồng không có hiệu lực từ thời điểm giao kết, các bên không phải thực hiện nghĩa vụ đã thỏa thuận, trừ thỏa thuận về phạt vi phạm, bồi thường thiệt hại và thỏa thuận về giải quyết tranh chấp. 2.Các bên phải hoàn trả cho nhau những gì đã nhận sau khi trừ chi phí hợp lý trong thực hiện hợp đồng và chi phí bảo quản, phát triển tài sản. Việc hoàn trả được thực hiện bằng hiện vật. Trường hợp không hoàn trả được bằng hiện vật thì được trị giá thành tiền để hoàn trả. Trường hợp các bên cùng có nghĩa vụ hoàn trả thì việc hoàn trả phải được thực hiện cùng một thời điểm, trừ trường hợp có thỏa thuận khác hoặc pháp luật có quy định khác. 3.Bên bị thiệt hại do hành vi vi phạm nghĩa vụ của bên kia được bồi thường”. Điều 314 Luật Thương mại năm 2005 quy định: “1. Trừ trường hợp quy định tại Điều 313 của Luật này, sau khi huỷ bỏ hợp đồng, hợp đồng không có hiệu lực từ thời điểm giao kết, các bên không phải tiếp tục thực hiện các nghĩa vụ đã thoả thuận trong hợp đồng, trừ thỏa thuận về các quyền và nghĩa vụ sau khi huỷ bỏ hợp đồng và về giải quyết tranh chấp. 2.Các bên có quyền đòi lại lợi ích do việc đã thực hiện phần nghĩa vụ của mình theo hợp đồng; nếu các bên đều có nghĩa vụ hoàn trả thì nghĩa vụ của họ phải được thực hiện đồng thời; trường hợp không thể hoàn trả bằng chính lợi ích đã nhận thì bên có nghĩa vụ phải hoàn trả bằng tiền. 3.Bên bị vi phạm có quyền yêu cầu bồi thường thiệt hại theo quy định của Luật này”.

Theo đó, Hợp đồng góp vốn đã giao kết giữa Vimedimex sẽ không có hiệu lực từ thời điểm giao kết và Ông Mai Công Hoan cùng bà Hoàng Quy Thục có nghĩa vụ hoàn trả cho Vimedimex toàn bộ số tiền lợi nhuận thu được mà Vimedimex đã chi trả. Ngoài ra, nếu có căn cứ chứng minh Vimedimex bị thiệt hại do hành vi vi phạm của Ông Mai Công Hoan và bà Hoàng Quy Thục, Vimedimex có quyền yêu cầu Ông Mai Công Hoan và bà Hoàng Quy Thục thực hiện việc bồi thường thiệt hại.

Thứ sáu: Đánh giá căn cứ trên các thông tin khác. Công ty kiểm toán nhận được tài liệu từ Ban Chỉ đạo Kiểm toán với các thông tin sau:

Ngày 28 tháng 4 năm 2018, bà Trương Thị Lan đã gửi mail cho Chủ tịch Hội đồng quản trị với nội dung “Chị biết em không muốn nói chuyện với chị ,nhưng chị vẫn viết thư này gửi em. Sau khi chị gửi tin nhắn nhờ em giải quyết 45 Võ Thị Sáu cho chị bằng cách em mua lại hoặc em đổi tương đương giá trị ở ngoài hà nội cho chị ,em không trả lời ,chị buồn lắm (vì đó là nguồn thu nhập hàng tháng chính của nhà chị ,bởi hiện tại chị còn phải nuôi 3 người là mẹ già 104 tuổi ,con gái còn đi học và một cháu gái học lớp 8) ,cháu chị ở sg (cũng có 100m2 ở vts) nó thương chị nó nhận mua lại cho chị để chị lấy tiền gửi tiết kiệm. Tuy nhiên, chị cũng dặn cháu chị là đàm phán với vime để lấy tiền, đừng làm gì quá đáng, nó đồng ý và nó nhờ chị thiết kế gặp em, nhưng làm sao chị thiết kế được vì em đâu muốn gặp chị. Do vậy, nó phải dùng cách này để được đàm phán với em (nó làm không nói với ai vì nó muốn giữ kín cho vime) ,còn nhà chị chưa sang tên nên hỗ trợ nó làm hồ sơ thôi. Chị cũng mong vime gặp nó hòa giải thỏa đáng 2 bên là được, em không trả tiền thuê thì vime có thể mua lại của nó mà. Chị Lan” (toàn văn nội dung email này đã được Văn phòng Thừa phát lại Ba Đình lập vi bằng số 620/2020/VB-TPL ngày 28 tháng 4 năm 2020)

Kết quả kiểm tra: Từ các nội dung phân tích nêu trên có thể thấy đang có rất nhiều nội dung thể hiện rằng Ông Mai Công Hoan không có quyền sở hữu đối với phần diện tích 65m2 và bà Hoàng Quy Thục không có quyền sở hữu đối với 100m2 tại Tòa nhà 45 Võ Thị Sáu theo các Hợp đồng góp vốn với Vimedimex. Nếu thực tế Ông Mai Công Hoan và bà Hoàng Quy Thục chưa thực hiện việc thanh toán số tiền nhận chuyển nhượng diện tích 65m2 và 100m2 cho Chi nhánh Hà Nội thì đồng nghĩa rằng, Hợp đồng góp vốn giữa Ông Mai Công Hoan và Bà Hoàng Quy Thục với Vimedimex bị huỷ bỏ. Bên cạnh đó, Ông Hoan, bà Thục chưa góp vốn theo quy định của Hợp đồng, nhưng thực tế trong suốt thời gian kể từ khi Tòa nhà 45 Võ Thị Sáu đi vào hoạt động, Vimedimex đã thực hiện đầy đủ việc chi trả lợi nhuận cho ông Hoan và Bà Thục trên cơ sở khai thác diện tích này với số tiền là:

-Tổng diện tích Bà Hoàng Quy Thục đang được chi từ năm 2007 đến năm 2019 là 11.476.977.320 đồng. Trong đó tổng tiền liên quan đến 169,2m2 góp vốn trước khi bàn giao là 10.018.628.843 đồng, số tiền liên quan đến 100m2 góp vốn sai là 1.458.348.477 đồng. Năm 2010 và năm 2012 đến 2019 bà Thục đang tự sử dụng phần diện tích này.

-Tiền lợi nhuận được chia cho Ông Mai Công Hoan gồm 2 phần gồm Diện tích góp vốn không hợp lệ từ năm 2007 đến năm 2019 là: 2.982.435.725 đồng, tiền lợi nhuận được chia từ diện tích 45 m2 chuyển nhượng ngày 1/1/2008 là 1.637.201.393 đồng

Vấn đề này không chỉ ảnh hưởng đến quyền và lợi ích hợp pháp của các thành viên góp vốn, cổ đông công ty mà thậm chí nếu xét đến cùng thì còn gây ảnh hưởng đến nguồn vốn của nhà nước tại Vimedimex.

6.2. Đối với Công ty Cổ phần BV Pharma

Kết quả kiểm tra: Việc thực hiện góp vốn sau khi đã nhận bàn giao tài sản một thời gian dài (từ 2007 đến 2011) và sử dụng lợi nhuận hình thành từ việc khai thác tài sản để góp vốn là trái pháp luật và vi phạm thoả thuận trong hợp đồng góp vốn. Trên góc độ hưởng lợi, hành vi của Công ty Cổ phần BV Pharma được xác định là hưởng lợi không có căn cứ pháp luật và do đó cần phải phải hoàn trả tài sản là những lợi ích đã hưởng cho Công ty Vimedimex, kèm theo số lãi phát sinh, khoản bồi thường thiệt hại tương ứng. Với tư cách là công ty 100% vốn sở hữu của nhà nước trước đây và hiện Nhà nước chưa thoái vốn toàn bộ khỏi Công ty, việc hưởng lợi này có thể xác định tương đương như hành vi gây thiệt hại cho tài sản Nhà nước.

7. Kiểm tra Chủ thể giao kết Hợp đồng thuê

7.1 Quy định của Luật Doanh nghiệp năm 2005

Kết quả kiểm tra: trong Công ty cổ phần, Đại hội đồng cổ đông là cơ quan quyết định cao nhất; Hội đồng quản trị là cơ quan quản lí công ty; bất kể người quản lí nào trong công ty đều chỉ có thể đại diện hợp pháp cho công ty để tham gia các hoạt động khi tuân thủ quy định của pháp luật, Điều lệ của công ty, quyết định của Đại hội đồng cổ đông. Khi người quản lí trong Công ty hoặc bất kể cá nhân nào khác trong Công ty kí thay mặt, đại diện, nhân danh Công ty phải đảm bảo tư cách đại diện theo pháp luật hoặc theo uỷ quyền hợp pháp.

Khi xem xét các giao dịch, hợp đồng của Công ty Vimedimex, trường hợp chủ thể kí đại diện cho Công ty Vimedimex nhưng không là người đại diện theo pháp luật hoặc không là người đại diện theo uỷ quyền theo đúng Điều lệ, quyết định Đại hội đồng cổ đông, văn bản uỷ quyền hợp pháp thì các giao dịch, hợp đồng của chủ thể này kí không phát sinh hiệu lực đối với Công ty Vimedimex, trừ trường hợp có cơ sở rõ ràng về việc Công ty Vimedimex đã đồng ý. Chủ thể đã kí hợp đồng, giao dịch phải tự chịu trách nhiệm về hợp đồng, giao dịch đó. Người đã kí hợp đồng, giao dịch với chủ thể không có quyền đại diện có quyền yêu cầu bồi thường thiệt hại, trừ trường hợp chính họ cũng biết về việc không có quyền đại diện nhưng vẫn giao kết, giao dịch.

7.2. Điều lệ Công ty Vimedimex

Kết quả kiểm tra, thẩm quyền và nhiệm vụ của Đại hội đồng cổ đông, Hội đồng quản trị cũng như tổ chức bộ máy của Công ty Vimedimex hoàn toàn phù hợp và tuân thủ pháp luật, đặc biệt là các quy định của Luật Doanh nghiệp.