Tỷ lệ nợ xấu tại BaoVietBank tăng 1,4 lần so với đầu năm

Ngân hàng TMCP Bảo Việt (BaoVietBank) vừa qua đã công bố Báo cáo tài chính quý I/2023 và ghi nhận một kỳ kinh doanh khá ảm đạm.

Vietcombank - Ngân hàng đầu tiên của Việt Nam đưa tỉ lệ nợ xấu xuống dưới 1%

Viettel Global (VGI): Báo lãi lớn, nợ xấu cũng tăng mạnh

Tại Báo cáo tài chính quý I năm 2023, BaoVietBank ghi nhận lãi thuần tăng trưởng âm 34% so với cùng kỳ năm trước, chỉ còn gần 120 tỷ đồng.

Không chỉ sụt giảm về nguồn thu chính, các mảng kinh doanh khác của ngân hàng này cũng sụt giảm. Cụ thể: lãi từ hoạt động dịch vụ chỉ còn 15,5 tỷ đồng, giảm 18% so với cùng kỳ năm 2022. Hoạt động mua bán chứng khoán đầu tư lỗ hơn 111 tỷ đồng, trong khi cùng kỳ chỉ lỗ hơn 63,3 tỷ đồng.

Một số mảng kinh doanh khác có tín hiệu tích cực, có thể kể đến đó là lãi từ mua bán chứng khoán kinh doanh đạt hơn 9,3 tỷ đồng, tăng 29% so với cùng kỳ và lãi từ kinh doanh ngoại hối đạt hơn 18 tỷ đồng cao gấp 2,3 lần.

Đáng chú ý, hoạt động khác cũng lãi hơn 141,1 tỷ đồng, trong khi cùng kỳ chỉ lãi gần 11,6 tỷ đồng.

Kết quả, lợi nhuận thuần từ hoạt động kinh doanh giảm 23%, chỉ còn hơn 6,8 tỷ đồng. Quý I/2023, Ngân hàng không trích dự phòng rủi ro tín dụng, do đó lãi trước thuế vẫn hơn 6,8 tỷ đồng, giảm 23% so với cùng kỳ.

Tại ngày 31/3/2023, tổng tài sản BaoVietBank thu hẹp 4% so với đầu năm, chỉ còn 75.211 tỷ đồng.

Trong đó, tiền gửi tại Ngân hàng Nhà nước sụt giảm 61% từ mức hơn 1.161 tỷ đồng của hồi đầu năm, xuống còn 450 tỷ đồng tại thời điểm kết thúc quý I/2023. Theo chiều ngược lại, tiền gửi tại tổ chức tín dụng khác tăng 35% so với hồi đầu năm, đạt 15.784 tỷ đồng và cho vay khách hàng tăng 1% tương ứng 33.547 tỷ đồng.

Về nguồn vốn kinh doanh, tiền gửi của các tổ chức tín dụng khác giảm 23% từ hơn 22.646 tỷ đồng hồi đầu năm, xuống còn 17.531 tỷ đồng tại thời điểm kết thúc quý I/2023.

Cùng với đó, tiền vay các tổ chức tín dụng khác tăng 10% tương ứng 6.319 tỷ đồng và tiền gửi khách hàng tăng 7% tương ứng 44.085 tỷ đồng.

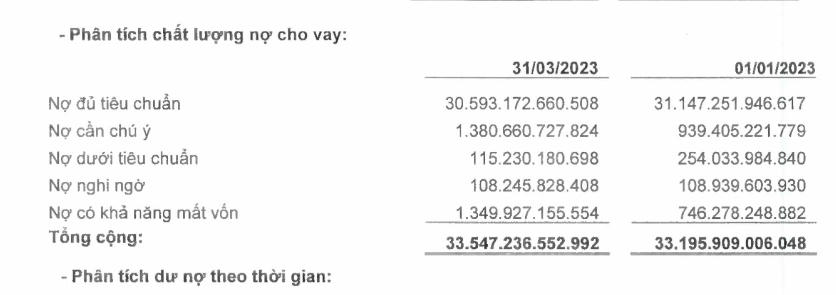

Tính tới ngày 31/3/2023, tỷ lệ nợ xấu nội bảng của BaoVietBank tiếp tục tăng mạnh.

Nợ nhóm 1 (Nợ đủ tiêu chuẩn) của nhà băng giảm 1,78% so với hồi đầu năm xuống mức 30.593 tỷ đồng.

Trong khi đó, nợ nhóm 2 (nợ cần chú ý) tăng gần 47% lên mức 1.380 tỷ đồng.

Đáng chú ý, nợ xấu nội bảng của BaoVietBank giảm ở nợ nhóm 3 và nợ nhóm 4, nhưng nợ nhóm 5 (nợ có khả năng mất vốn) lại tăng lên đáng kể.

Nợ nhóm 3 (nợ dưới tiêu chuẩn) giảm gần 55% xuống còn 115 tỷ đồng. Nợ nhóm 4 (nợ nghi ngờ) cũng giảm nhẹ 0,64% xuống 108,2 tỷ đồng.

Đặc biệt, Nợ nhóm 5 (nợ có khả năng mất vốn) tăng mạnh gần 81% đạt mức gần 1.350 tỷ đồng (so với hơn 746 tỷ đồng hồi đầu năm).

Chất lượng nợ vay cũng góp thêm vào bức tranh tối màu của BaoVietBank. Tổng nợ xấu tính đến 31/03/2023 hơn 1.573 tỷ đồng, tăng 42% so với đầu năm. Kết quả, tỷ lệ nợ xấu trên tổng dư nợ cho vay khách hàng của nhà băng này tăng từ mức 3,34% đầu năm lên 4,69%.

Tính đến ngày 31/3/2023, Tập đoàn Bảo Việt đang là cổ đông lớn nhất tại BaoVietBank, chiếm 49,52% vốn điều lệ.

Trước đó, vào năm 2022, BaoVietBank là 1 trong 8 ngân hàng bị thanh tra, kiểm tra tình hình và hoạt động đầu tư trái phiếu doanh nghiệp của các tổ chức tín dụng trong hệ thống. (Nhóm ngân hàng bị thanh tra còn có Techcombank, HDBank, TPBank, VietBank, SeABank, Baoviet Bank…)