Kinh doanh lập hai hệ thống sổ kế toán có thể bị xử lý hình sự

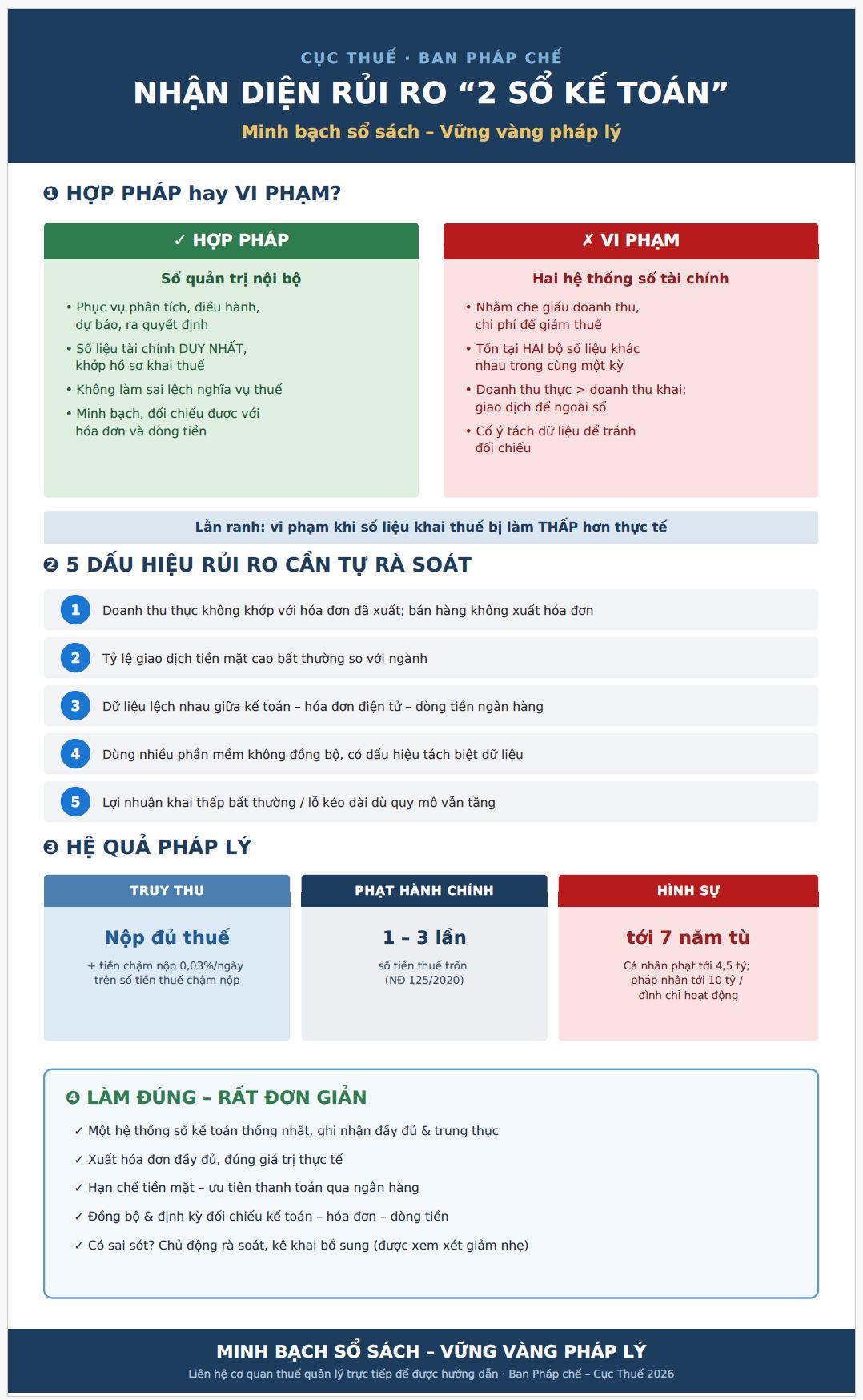

Mới đây, Cục Thuế đã cảnh báo hành vi lập “hai sổ kế toán” để che giấu doanh thu, trốn thuế có thể bị truy thu thuế, xử phạt, thậm chí bị xử lý hình sự.

Nhằm nâng cao ý thức tuân thủ pháp luật về kế toán, thuế và hỗ trợ người nộp thuế chủ động phòng ngừa rủi ro, Ban Pháp chế (Cục Thuế) đã biên soạn Sổ tay hướng dẫn phòng, chống hành vi sử dụng hai hệ thống sổ kế toán và Bộ câu hỏi Phòng, chống hành vi sử dụng hai hệ thống sổ kế toán.

Căn cứ nội dung tài liệu, có thể nhấy thấy nội dung cung cấp những hướng dẫn dễ hiểu, thực tiễn, giúp doanh nghiệp, hộ kinh doanh nhận diện đúng hành vi vi phạm, hiểu rõ hệ quả pháp lý và chủ động xây dựng hệ thống sổ sách minh bạch, thống nhất.

Trong bối cảnh ngành Thuế đẩy mạnh hiện đại hóa quản lý, chuyển đổi số và quản lý dựa trên dữ liệu, việc bảo đảm tính trung thực, minh bạch của số liệu kế toán ngày càng trở thành yêu cầu quan trọng đối với mọi doanh nghiệp, hộ kinh doanh thì những hành vi gây thất thu NSNN và làm ảnh hưởng môi trường kinh doanh minh bạch là việc lập, sử dụng đồng thời hai hệ thống sổ kế toán tài chính nhằm che giấu doanh thu, chi phí, làm sai lệch nghĩa vụ thuế.

Xuất phát từ yêu cầu đó, Ban Pháp chế (Cục Thuế) đã xây dựng Sổ tay hướng dẫn phòng, chống hành vi sử dụng hai hệ thống sổ kế toán với mục tiêu giúp người nộp thuế nhận diện rõ ranh giới giữa hoạt động quản trị nội bộ hợp pháp và hành vi vi phạm pháp luật; hiểu đúng các dấu hiệu rủi ro, chế tài xử lý và chủ động thực hiện các giải pháp tuân thủ.

Sổ tay gồm sáu phần nội dung chính, từ việc làm rõ bản chất của hành vi sử dụng hai hệ thống sổ kế toán, các dấu hiệu nhận diện, phương thức cơ quan thuế phát hiện rủi ro, đến các hệ quả pháp lý, khuyến nghị thực hành, trách nhiệm của các tổ chức cung cấp giải pháp công nghệ và những tình huống minh họa thực tế. Qua đó, người đọc có thể tiếp cận toàn diện cả góc độ pháp lý lẫn các giải pháp phòng ngừa ngay trong hoạt động sản xuất, kinh doanh.

Nội dung Bộ hỏi - đáp không chỉ giải thích rõ thế nào là hành vi sử dụng hai hệ thống sổ kế toán, các rủi ro pháp lý và mức xử phạt đối với hành vi trốn thuế, mà còn hướng dẫn người nộp thuế cách tự rà soát, khắc phục sai sót và thực hiện đúng quy định về kế toán, hóa đơn, chứng từ. Đồng thời, tài liệu cũng giải đáp những vấn đề được nhiều doanh nghiệp, hộ kinh doanh quan tâm như trách nhiệm của đại lý thuế, tổ chức dịch vụ kế toán, đơn vị cung cấp phần mềm kế toán và hóa đơn điện tử trong việc phòng ngừa, ngăn chặn hành vi lập hai hệ thống sổ kế toán.

Thông qua việc phát hành đồng thời Sổ tay và Bộ hỏi - đáp, Cục Thuế mong muốn cung cấp cho cộng đồng doanh nghiệp, hộ kinh doanh và người nộp thuế một bộ tài liệu hướng dẫn đầy đủ, dễ tiếp cận, góp phần nâng cao nhận thức pháp luật, phòng ngừa rủi ro ngay từ sớm, đồng thời lan tỏa thông điệp “Minh bạch sổ sách - Vững vàng pháp lý”, hướng tới xây dựng môi trường kinh doanh công bằng, minh bạch và phát triển bền vững.

Hành vi sử dụng hai hệ thống sổ kế toán để trốn thuế không chỉ bị truy thu toàn bộ số thuế đã trốn mà còn phải nộp tiền chậm nộp bằng 0,03%/ngày tính trên số thuế chậm nộp theo quy định của Luật Quản lý thuế.

Theo Nghị định số 125/2020 của Chính phủ, người nộp thuế có hành vi trốn thuế có thể bị xử phạt từ 1-3 lần số tiền thuế trốn, tùy theo tình tiết tăng nặng hoặc giảm nhẹ.

Ngoài tiền phạt, người vi phạm còn phải khai bổ sung, điều chỉnh hồ sơ khai thuế của các kỳ có liên quan, bao gồm doanh thu, chi phí, thu nhập chịu thuế, số thuế giá trị gia tăng được khấu trừ và các chỉ tiêu khác theo quy định.

Đối với các trường hợp đủ yếu tố cấu thành tội phạm, hành vi trốn thuế còn có thể bị xử lý hình sự theo Điều 200 Bộ luật Hình sự năm 2015 (sửa đổi, bổ sung năm 2017).

Cá nhân trốn thuế từ 100 triệu đồng hoặc pháp nhân thương mại trốn thuế từ 200 triệu đồng trở lên có thể bị khởi tố.

Mức hình phạt cao nhất đối với cá nhân là 7 năm tù và phạt tiền đến 4,5 tỷ đồng. Ngoài ra, người phạm tội còn có thể bị phạt tiền từ 20-100 triệu đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 1-5 năm hoặc bị tịch thu một phần hoặc toàn bộ tài sản.

Đối với doanh nghiệp, mức phạt tiền có thể từ 300 triệu đồng đến 10 tỷ đồng. Trường hợp đặc biệt nghiêm trọng, doanh nghiệp còn có thể bị đình chỉ hoạt động có thời hạn hoặc vĩnh viễn, kèm theo các hình phạt bổ sung như cấm kinh doanh, cấm huy động vốn hoặc cấm hoạt động trong một số lĩnh vực.