Hai Công ty ở Bắc Giang bị phong toả tài khoản do nợ thuế quá hạn

Do nợ thuế, hết thời hạn gia hạn nộp thuế, 2 Công ty bị Cục thuế tỉnh Bắc Giang phong toả tài khoản.

Ngày 17/4 vừa qua, Cục thuế tỉnh Bắc Giang đã ban hành Quyết định về việc cưỡng chế thi hành quyết định hành chính về quản lý thuế bằng biện pháp trích tiền từ tài khoản, yêu cầu phong tỏa tài khoản của đối tượng bị cưỡng chế tại kho bạc nhà nước, tổ chức tín dụng.

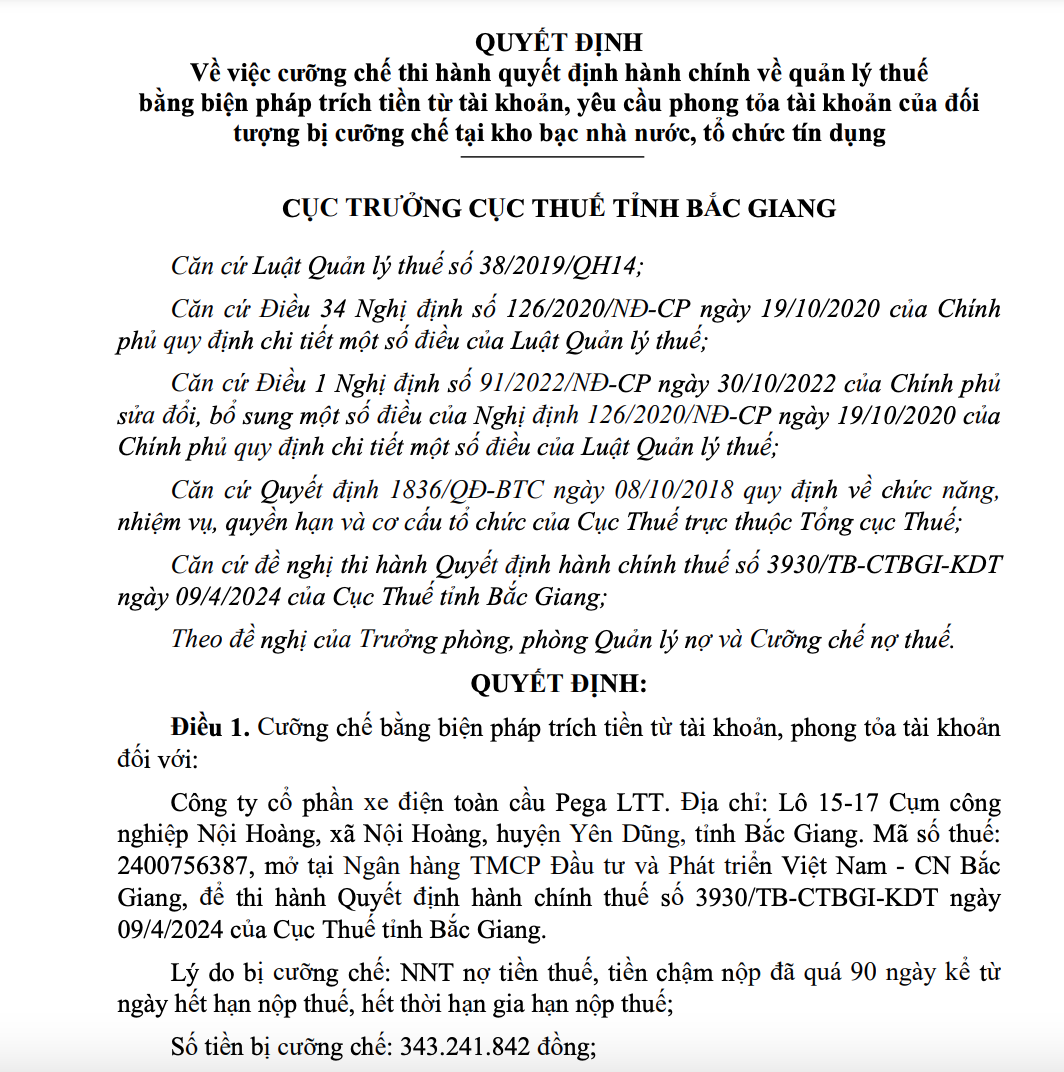

Đối tượng bị áp dụng là Công ty cổ phần xe điện toàn cầu Pega LTT. Địa chỉ: Lô 15-17 Cụm công nghiệp Nội Hoàng, xã Nội Hoàng, huyện Yên Dũng, tỉnh Bắc Giang. Mã số thuế: 2400756387, mở tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam - CN Bắc Giang.

Lý do bị cưỡng chế: NNT nợ tiền thuế, tiền chậm nộp đã quá 90 ngày kể từ ngày hết hạn nộp thuế, hết thời hạn gia hạn nộp thuế.

Số tiền bị cưỡng chế hơn 343 triệu đồng.

Cũng trong cùng ngày, Cục thuế tỉnh Bắc Giang cũng đã ban hành Quyết định tương tự đối với Công ty TNHH Vận tải và Xây dựng KC Bắc Giang, địa chỉ: NR bà Trần Thị Phương, thôn Phúc Thành, thị trấn Nhã Nam, huyện Tân Yên, tỉnh Bắc Giang. Mã số thuế: 0108275810 mở tại Ngân hàng TMCP Công thương Việt Nam.

Số tiền bị cưỡng chế gần 80 triệu đồng.

Cơ quan thuế yêu cầu Ngân hàng TMCP Đầu tư và Phát triển Việt Nam - Chi nhánh Bắc Giang và Ngân hàng TMCP Công thương Việt Nam trích tiền từ tài khoản, phong toả tài khoản số: 26810000988888 của Công ty cổ phần xe điện toàn cầu Pega LTT và trích tiền từ tài khoản, phong toả tài khoản số: 112604622666 của Công ty TNHH Vận tải và Xây dựng KC Bắc Giang.

Cục thuế Bắc Giang yêu cầu 02 Ngân hàng trên có trách nhiệm trích tiền từ tài khoản, phong toả tài khoản đối với số tiền nêu tại quyết định đối của 2 Công ty.

Trường hợp số tiền trên tài khoản của Công ty cổ phần xe điện toàn cầu Pega LTT và Công ty TNHH Vận tải và Xây dựng KC Bắc Giang nhỏ hơn số tiền trên Quyết định cưỡng chế thì 2 ngân hàng trên vẫn phải trích số tiền còn lại sau khi trừ đi số dư tối thiểu để duy trì tài khoản và tiếp tục theo dõi, trích tiếp số tiền phát sinh có trên tài khoản của người nộp thuế trong thời gian quyết định có hiệu lực.