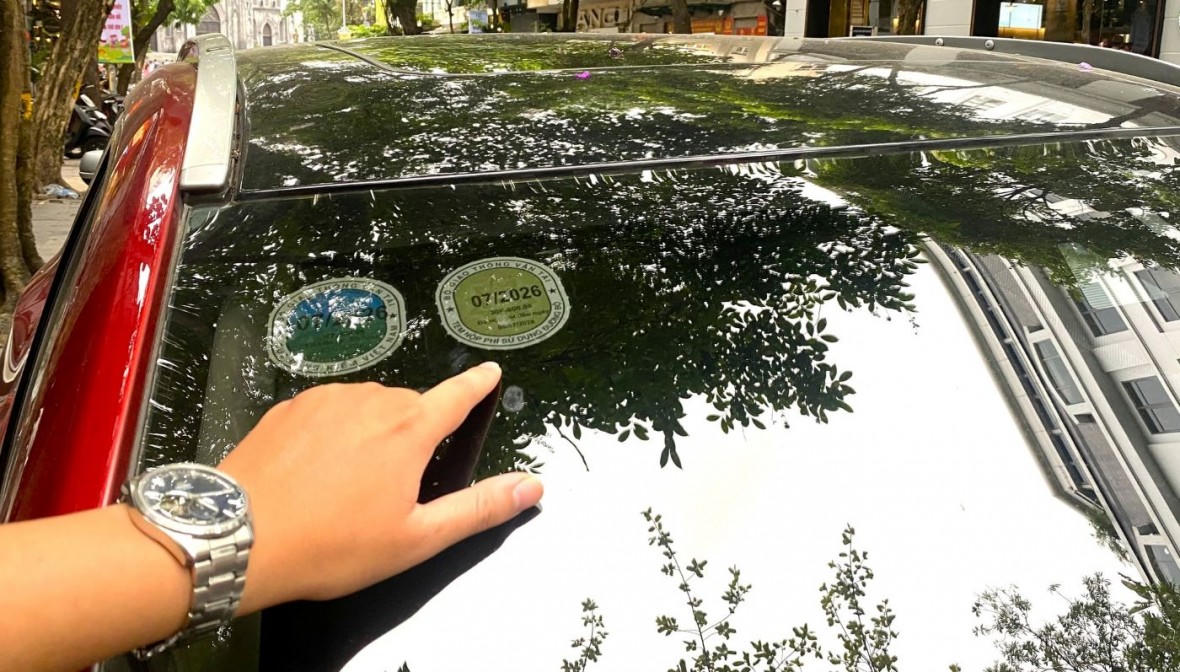

Đề xuất bỏ “tem nộp phí sử dụng đường bộ”

Việc bỏ "Tem nộp phí sử dụng đường bộ" sẽ cắt giảm thủ tục hành chính theo yêu cầu của Nghị quyết số 66/NQ-CP.

Bộ Tài chính đang lấy ý kiến dự thảo Nghị định quy định mức thu, chế độ thu, nộp, miễn, quản lý và sử dụng phí sử dụng đường bộ thu qua đầu phương tiện đối với xe ô tô.

Tại Điều 6 Nghị định 90/2023/NĐ-CP quy định:

(i) Nộp phí theo chu kỳ đăng kiểm (đối với xe ô tô có chu kỳ kiểm định từ 1 năm trở xuống, chủ xe thực hiện nộp phí cho cả chu kỳ kiểm định; đối với xe ô tô có chu kỳ kiểm định trên 1 năm, chủ xe phải nộp phí theo năm (12 tháng) hoặc nộp cho cả chu kỳ kiểm định 18 tháng, 24 tháng và 36 tháng).

(ii) nộp phí theo năm dương lịch; (iii) nộp phí theo tháng. Đơn vị đăng kiểm cấp Tem nộp phí sử dụng đường bộ.

Trên cơ sở đề xuất của Bộ Xây dựng, Bộ Tài chính trình Chính phủ bỏ "Tem nộp phí sử dụng đường bộ". Ngoài ra, bỏ tất cả các nội dung liên quan đến việc cấp Tem nộp phí sử dụng đường bộ quy định trong Nghị định.

Theo đánh giá, việc bỏ "Tem nộp phí sử dụng đường bộ" sẽ cắt giảm thủ tục hành chính theo yêu cầu của Nghị quyết số 66/NQ-CP.

Theo Bộ Xây dựng, tại pháp luật về trật tự, an toàn giao thông đường bộ có quy định riêng về trường hợp cải tạo xe và chuyển đổi sở hữu xe đối với xe chở người đến 8 chỗ (không kể chỗ của người lái xe).

Trên cơ sở đề xuất của Bộ Xây dựng, Bộ Tài chính trình Chính phủ làm rõ việc đổi mức thu phí đối với các trường hợp này tại khổ đầu tiên của khoản 1 Điều 7 dự thảo Nghị định sửa đổi.

Cụ thể, đối với xe kiểm định lần đầu hoặc được miễn kiểm định lần đầu, thời điểm tính phí sử dụng đường bộ tính từ ngày được cấp Giấy chứng nhận kiểm định.

Đối với xe cải tạo thì việc thay đổi mức phí (nếu có) tính từ ngày xe được cấp Chứng nhận cải tạo.

Đối với xe chở người đến 8 chỗ (không kể chỗ của người lái xe) khi chuyển đổi sở hữu từ tổ chức sang cá nhân (và ngược lại) thì mức thu phí thay đổi tính từ ngày cấp Chứng nhận đăng ký mới của xe.